De acordo com a NBC TG 26 (R5), o conjunto completo de demonstrações contábeis NÃO inclui:

No balancete do último mês findo, as disponibilidades de uma empresa eram compostas pelas seguintes contas e saldos:

- fundo fixo de caixa: R$ 2.500;

- caixa em moeda estrangeira: R$ 5.000;

- depósitos bancários no Banco Alpha: R$ 5.200;

- depósitos bancários no Banco Beta: R$ 1.200;

- numerários em trânsito: R$ 4.000;

- aplicações financeiras de liquidez imediata: R$ 10.000;

- certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

- o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante;

- a conta-corrente no Banco Beta está negativa;

- metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e

equivalentes de caixa a ser considerado será de

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

- Compra de Imobilizado à vista no valor de R$ 300.000,00;

- Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em

seu Passivo Circulante; - Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos;

- Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e,

- Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.

Outras informações ocorridas no mesmo período:

- Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo

excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não

recuperabilidade de ativos durante o ano de 20X1.

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

Uma empresa que fabrica e vende produtos farmacêuticos apresentou, em 2018, um aumento no fluxo de caixa consumido pela atividade de investimento. Assinale um possível motivo para tal aumento, de acordo com a NBC TSP 12 – Demonstração dos Fluxos de Caixa.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item. O levantamento do balanço patrimonial pode ser feito em períodos superiores a um ano.

NBC TSP 11 (2018), apresenta o conjunto completo das demonstrações contábeis que as entidades do setor público devem apresentar. No entanto, a mesma Norma apresenta também um conjunto mínimo de demonstrações contábeis que essas entidades devem apresentar, todas com informação comparativa relativa ao período anterior, bem como as respectivas notas explicativas. Assinale a alternativa correta que apresenta o conjunto mínimo de demonstrações contábeis obrigatórias para as entidades do setor público.

Com relação a demonstrações contábeis, julgue os itens seguintes.

- A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a

geração de riqueza no país. - A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976.

- Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL.

- Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

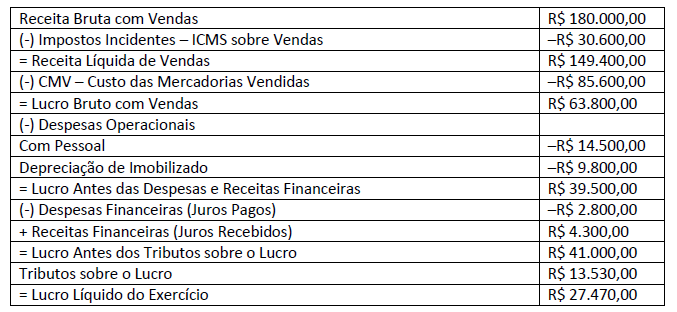

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

A respeito dos conhecimentos sobre ativo, passivo, patrimônio líquido, é correto afirmar:

Quando o Balanço Patrimonial apresenta um saldo patrimonial positivo, ocorreu:

Assinale V para a alternativa Verdadeira e F quando a alternativa for Falsa. O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

( ) Espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

( ) Espera-se que seja liquidado durante o ciclo operacional normal da entidade.

( ) Está mantido essencialmente com o propósito de ser negociado.

( ) Espera-se que seja realizado até doze meses após a data do balanço.

( ) É caixa ou equivalente de caixa (conforme definido na NBC TG 03 – Demonstração dos Fluxos de Caixa), a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos doze meses após a data do balanço.

( ) Deve ser liquidado no período de até doze meses após a data do balanço.

As demonstrações contábeis estão em conformidade com os Pronunciamentos, Interpretações e Orientações se contiverem erros

A empresa Ajustes S.A. realizou uma retificação de erro imputável relativo ao exercício anterior e que não pode ser atribuído a fatos subsequentes. Em regra, o ajuste deve ser demonstrado

As Contas Patrimoniais representam os Bens, os Direitos, as Obrigações e o Patrimônio Líquido. Denominam-se Ativo e Passivo e são as que representam o Patrimônio da empresa num dado momento, mediante o Balanço Patrimonial. Em relação às contas patrimoniais, marque a alternativa CORRETA: