A Demonstração dos Fluxos de Caixa (DFC) evidencia as operações realizadas pela empresa que provocam alterações no seu Caixa, que é formado pelo dinheiro em Caixa, Saldo de Bancos conta Movimento e Equivalentes de Caixa. Nesse contexto do Caixa e dos fluxos de caixa, as aplicações financeiras são consideradas equivalentes de caixa quando o seu vencimento ocorrer em prazo, em dias, não superior a

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Ajustes de exercícios anteriores afetam a demonstração de lucros ou prejuízos acumulados, desde que sejam derivados de fatos subsequentes.

Na elaboração da Demonstração do Valor Adicionado de uma entidade, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, deve ser evidenciado como Valor Adicionado recebido em transferência,

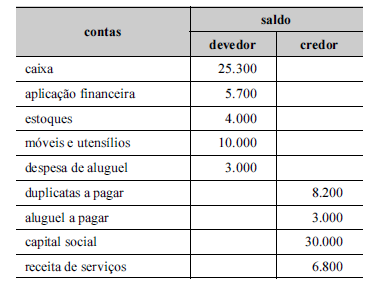

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o saldo devedor de caixa representa disponibilidade financeira imediata que a entidade possui na data do balancete.

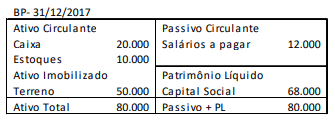

Abaixo são apresentados os Balanços Patrimoniais em 31/12/X1 e 31/12/X0 e a Demonstração do Resultado do Exercício X1 da Companhia Brasil:

Considerando exclusivamente as demonstrações contábeis acima, acerca da Demonstração do Fluxos de Caixa de T1 da Companhia Brasil, é correto afirmar:

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Somente companhias abertas são obrigadas por lei a elaborar demonstração do valor adicionado.

A respeito dos elementos das demonstrações contábeis, julgue as afirmações a seguir.

I. As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações por meio do agrupa-mento de elementos em classes amplas de acordo com as suas características econômicas comuns.

II. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

III. Os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas.

IV. A demonstração das mutações na posição financeira usualmente reflete somente os elementos da demonstração do resultado.

Está CORRETO o que ser afirma apenas em

A empresa comercial Só Pastilhas S.A. apresentou as seguintes informações referentes ao ano de 2017, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

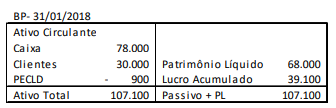

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

Já em 31/01/2018, o balanço patrimonial era o seguinte:

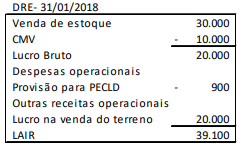

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

A Demonstração das Variações Patrimoniais evidencia, de acordo com a NBC T 16.6(R1) - Demonstrações Contábeis, as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem ser apresentadas pelo critério de competência, avaliadas segundo seu custo histórico.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Apesar de ser facultativa, segundo a legislação societária, a demonstração de mutações do patrimônio líquido integra o rol de demonstrações financeiras classificadas como obrigatórias pelo CPC.

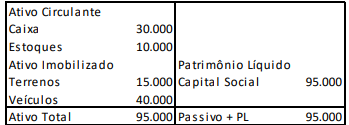

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o valor total dos ajustes dos itens que afetaram o lucro para conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em 31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Tendo como pressuposto a continuidade e havendo intenção ou necessidade de a entidade entrar em processo de liquidação ou redução de sua escala de operações, as demonstrações contábeis podem ter de ser elaboradas em bases diferentes e, nesse caso, divulgadas.

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), na demonstração de fluxos de caixa, quando do pagamento de empréstimo bancário, a parcela relativa a juros e a parcela relativa a amortização do principal classificam-se como