No dia 31 de dezembro de 2017, o balancete da Cia. Coisas do Céu era composto pelos saldos das contas conforme descrição a seguir:

Caixa: R$ 200,00

Empréstimos obtidos: R$ 500,00

Capital social: R$ 1.900,00

Equipamentos: R$1.100,00

Estoque de mercadorias: R$ 400,00

Impostos a pagar: R$ 350,00

Bancos: R$ 250,00

Prejuízos acumulados: R$ 300,00

Móveis e utensílios: R$ 500,00

O valor do capital de terceiros da Cia. Coisas do Céu, nesse dia, era de

Considere os seguintes valores para as contas de resultado de uma empresa comercial, extraídas do Balancete de Verificação, elaborado antes da apuração do resultado do ano X1:

• Custo das mercadorias vendidas: $ 400.

• Despesas com tributos incidentes sobre vendas: $ 200.

• Despesas com vendas, administrativas e gerais: $ 250.

• Despesas financeiras: $ 60.

• Devoluções de vendas: $ 200.

• Perdas por redução ao valor recuperável de ativos: $ 50.

• Receita bruta de vendas: $ 1.200.

• Receita de equivalência patrimonial: $ 80.

• Receitas financeiras: $ 30.

Com base nos dados acima, qual é o valor do resultado bruto dessa empresa para o ano X1?

Evento subsequente ao período a que se referem as demonstrações contábeis é o evento favorável ou desfavorável que ocorre entre a data final do período a que se referem as demonstrações contábeis e a data na qual é autorizada a emissão dessas demonstrações.

Assinale a opção que indica um evento subsequente que não origina ajustes.

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Abaixo são apresentadas duas demonstrações contábeis obrigatórias para as empresas SA de Capital Aberto.

I. Demonstração do Valor Adicionado (DVA).

II. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Com base nessas duas demonstrações, assinale a alternativa correta.

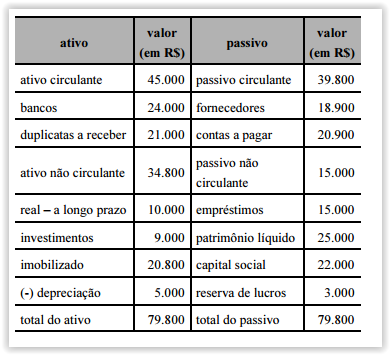

Após o levantamento do balanço patrimonial da empresa

Beta S.A., apresentado na tabela precedente, ocorreram as seguintes

operações:

- prestação de serviços com recebimento à vista, no valor

de R$ 16.500;

- pagamento de R$ 5.800 referentes a salários;

- apropriação de despesas financeiras referente às contas a

pagar, no valor de R$ 400;

- pagamento de R$ 200 relativos a despesas com tributos;

- venda de 50% dos investimentos, com recebimento

de R$ 5.000 previsto para 30 dias;

- pagamento a fornecedores, no valor de R$ 10.000,

acrescido de 10% de multa por atraso.

Após a contabilização dos fatos anteriormente descritos,

Considerando que a demonstração dos fluxos de caixa (DFC)

apresenta informações relevantes sobre a capacidade das entidades

na geração de caixa, assinale a opção correta.

Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

São demonstrações obrigatórias para quaisquer empresas de sociedades por ações:

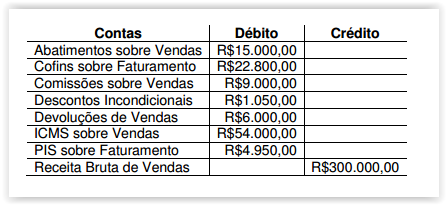

Uma Sociedade Empresária extraiu os seguintes saldos entre as contas de resultado que virão a ser apresentadas em sua Demonstração do Resultado do período:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS e a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, a Despesa com Tributos sobre o Lucro é de:

Um princípio aplicável a elaboração e apresentação de demonstrações contábeis consolidadas de companhias abertas consiste em

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado como receita da Sociedade Empresária, na Demonstração do resultado do período encerrado em 31.12.2016, é de:

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O conjunto completo de demonstrações contábeis a ser apresentado pelas sociedades constituídas por ações inclui a demonstração das mutações do patrimônio líquido, a qual deverá conter o resultado abrangente do período, exceto quando houver demonstração do resultado abrangente apresentada em separado.

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.