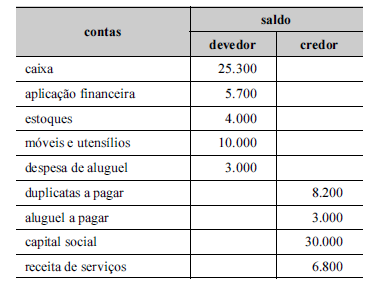

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

separando-se as contas patrimoniais das contas de resultado, será identificado um lucro no período.

As reduções por ajustes dos exercícios anteriores decorrem de efeito de mudança de critério contábil ou de efeitos da aquisição das próprias ações da empresa.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido pode ser incluída na demonstração de lucros e prejuízos acumulados.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

A DRE deve evidenciar o lucro ou o prejuízo do exercício e seu montante por ação do capital social.

Julgue o seguinte item, que tratam do plano de contas.

A conta juros sobre o capital próprio a pagar tem natureza credora e é utilizada para contabilizar valores relativos a ajustes ao patrimônio líquido da entidade.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que a empresa utiliza o sistema de conta-corrente para apurar o ICMS, o saldo credor mencionado no fato II indica que há valores a recolher ao Estado. Assim, o lançamento de ajuste na referida conta deverá ser feito conforme apresentado a seguir.

D – ICMS a recuperar – R$ 500

C – ICMS a recolher – R$ 500

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração de resultado, apesar de a legislação societária induzir a apresentação da despesa por função, ela também poderá ser apresentada de acordo com a sua natureza.

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada por dois métodos distintos, direto e indireto, com os critérios de evidenciação da movimentação financeira diferenciados somente em um dos seus três fluxos. Nesse contexto, a característica do fluxo operacional, elaborado pelo método direto, é a de evidenciar seus componentes pelo valor

A Demonstração dos Fluxos de Caixa (DFC) apresenta os efeitos das transações que afetam o caixa e equivalentes de caixa no período, distribuído em 3 grupos. Esse conjunto de grupos está indicado corretamente em:

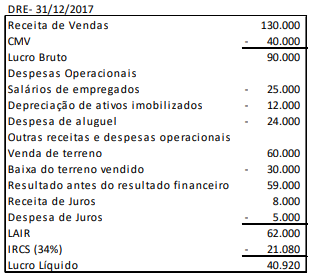

Uma entidade apresentava, em 31/12/2017, a Demonstração do Resultado do Exercício (DRE) a seguir.

Com base na DRE acima, assinale a opção que indica o Valor Adicionado a Distribuir da entidade.

Uma das demonstrações contábeis obrigatórias, de acordo com a NBC TG 26, caracteriza-se por registrar valores que alteraram o patrimônio da empresa, para os quais ainda não existe expectativa de realização financeira. Fala-se de:

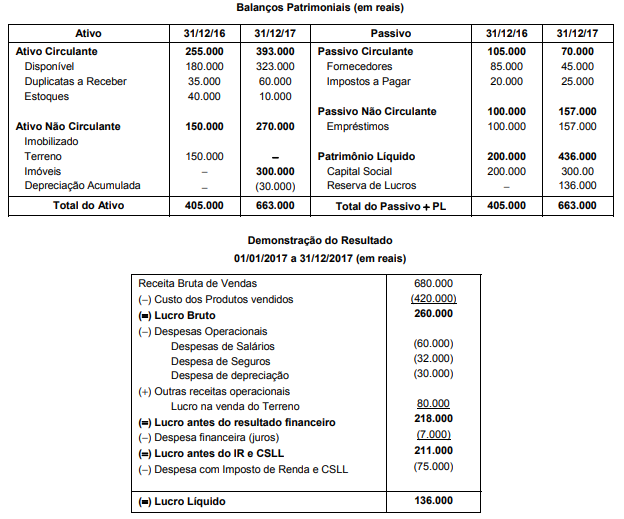

Atenção: Com base nas informações a seguir, responda à questão.

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

- O aumento de capital foi integralizado com R$ 50.000,00 em dinheiro e R$ 50.000,00 em imóveis.

- Do valor dos imóveis adquiridos, R$ 50.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos da Cia.

O fluxo de caixa das Atividades Operacionais gerado no ano de 2017 foi, em reais,

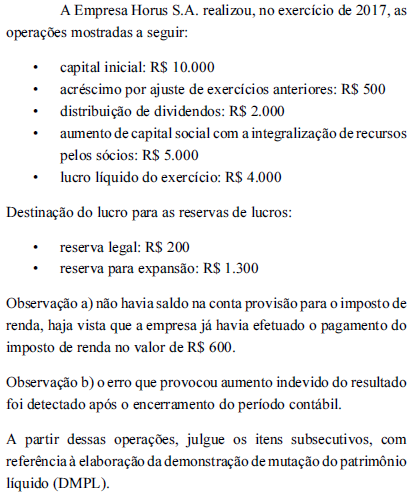

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa controlada fizer negócios com sua controladora, os resultados não realizados, decorrentes desses negócios, deverão constar das demonstrações financeiras consolidadas.

A respeito das contas de receitas e despesas, assinale a opção correta.

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens