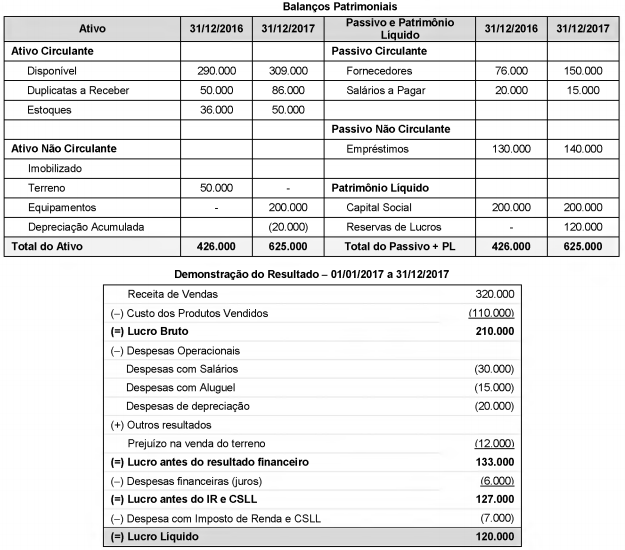

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

Os resultados abrangentes de empresas investidas, independentemente da metodologia de mensuração e avaliação adotada, deverão ser apresentados na demonstração do resultado abrangente, como outros resultados abrangentes.

A respeito da composição das contas de empréstimos e financiamentos, julgue o item a seguir.

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

O valor previsto para recebimento em outubro de 2018 é superior a R$ 250.000.

O objetivo da Norma NBC TG 26 é definir a base para a apresentação das demonstrações contábeis, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as demonstrações contábeis de outras entidades. Observe as seguintes afirmações acerca da NBC TG 26:

I. As notas explicativas contêm informação mais fidedigna e relevante, comparativamente à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Dentre as afirmações acima mencionadas, identifique as afirmativas corretas.

A alternativa que apresenta um demonstrativo contábil cuja preparação está essencialmente fundamentada em pagamentos e recebimentos é:

As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações e outros eventos ao agrupá-los em classes amplas que compartilham características econômicas comuns. Essas classes amplas são denominadas elementos das demonstrações contábeis. Os elementos correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Assinale a única alternativa que apresenta uma definição incorreta dos elementos das demonstrações contábeis:

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e prestação de serviços deve ser apresentada líquida de seus efeitos tributários, uma vez que tributos não constituem receitas efetivas da empresa.

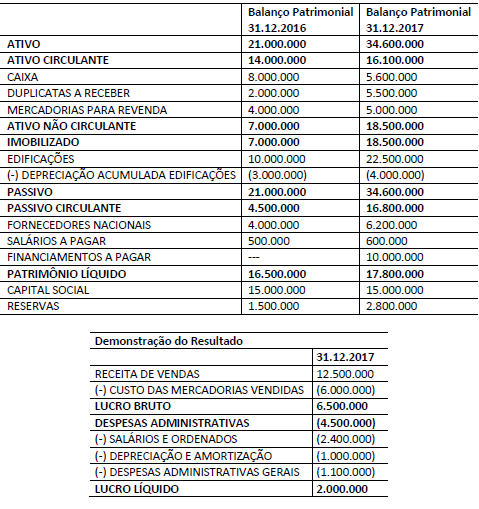

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Uma empresa que tenha adquirido insumos de terceiros para seu processo produtivo deve apresentar esses valores na seção da demonstração do valor adicionado destinada à demonstração da riqueza criada pela entidade.

Julgue o próximo item, a respeito das demonstrações financeiras.

A demonstração do resultado do exercício deve ser elaborada em observância ao princípio da competência.

A Demonstração dos Fluxos de Caixa DFC objetiva, basicamente, evidenciar a movimentação financeira da empresa, no decorrer de um exercício social. Nesse contexto, a expressão “as principais atividades geradoras de receita da entidade pelas transações que envolvem a consecução de seu objeto social” corresponde à definição técnica de

A Cia. X encerrou o exercício contábil de 2017 com lucro líquido de R$ 100.000. Em 10/01/2018, a sociedade empresária declarou dividendos adicionais aos dividendos mínimos obrigatórios, no valor de R$ 20.000.

Em 01/03/2018, a sociedade empresária autorizou a emissão das demonstrações contábeis.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

Uma entidade emitiu uma debênture, em 2014, no valor de R$ 500.000, com juros de 8% ao ano. O valor recebido foi utilizado para a compra de máquinas, que foram utilizadas no negócio da entidade.

Em 2017, a entidade liquidou integralmente o passivo.

Assinale a opção que indica a classificação do resgate da debênture na Demonstração dos Fluxos de Caixa (método direto) da entidade, em 31/12/2017.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A receita bruta computada na demonstração do resultado do exercício inclui todos os benefícios econômicos obtidos durante o período observado, independentemente da fonte desses benefícios.