Dados sobre uma mercadoria fabricada pela Cia. Miranda:

Ponto de equilíbrio mensal em unidades.... 20.000

Custo fixo mensal ...................................... R$ 240.000,00

Preço unitário de venda da mercadoria ..... R$ 28,00

O custo variável total correspondente ao número de uni- dades do ponto de equilíbrio mensal é, em R$,

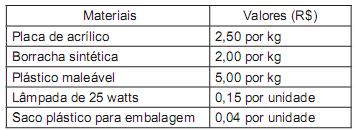

A Indústria Iluminati Ltda. fabrica lanternas, spots, lustres e outros equipamentos elétricos.

A lanterna Iluminati Prata é fabricada em lotes de 100 unidades e consome os seguintes materiais:

6 kg de acrílico

4 kg de borracha sintética

2 kg de plástico maleável

100 lâmpadas de 25 watts

100 sacos plásticos para embalagem

Os custos dos materiais da lanterna Iluminati Prata estão dispostos a seguir.

Os custos de mão de obra e o tempo de fabricação são os seguintes:

Com base exclusivamente nesses dados, determine o custo direto do produto, em reais, para 100 unidades.

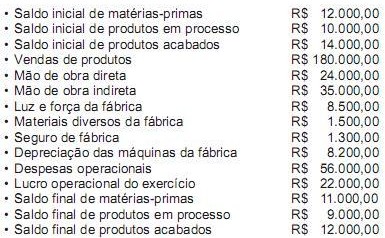

Dados extraídos da contabilidade de custos da Cia. Industrial Maranhão S/A em junho de 2010.

Desconsiderando-se a incidência de qualquer imposto, o custo dos produtos acabados do mês de junho de 2010 foi, em reais, de

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

As mudanças nos métodos de custeamento dos produtos vendidos e, em consequência, dos estoques não devem afetar a apuração do resultado do exercício. A mudança deve adequar o critério do estoque de abertura sobre o critério atual, e o ajuste correspondente, confrontado com o estoque de encerramento pelo critério anterior.

A Indústria Vala informou que, na venda de 1.000 unidades de um de seus produtos, auferiu uma receita líquida de R$ 6.850.000,00. Trabalhando nesse volume de atividade tem uma margem de segurança física de 80 unidades.

Considerando-se que a Indústria Vala pratica uma margem de contribuição de 40%, o valor dos custos e das despesas fixas desse produto, em reais, é

A adoção do custeio variável nasceu como forma alternativa para o custeamento dos produtos, devido aos problemas de apropriação dos custos fixos, existentes no custeio por absorção. Um dos problemas apontados para o custeio por absorção é que o

Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00. Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será:

Uma determinada empresa fabrica aparelhos de telefone e tem um total de custos fixos de R$200.000,00 por mês; gastos com expedição de R$17.600,00 por mês; e custos variáveis de R$100,00 por unidade produzida. No mês de março de 2010, o volume produzido e vendido foi de 1.500 aparelhos, por um preço líquido de impostos de R$270,00 para cada unidade. O Lucro Bruto da empresa no referido mês, tomando-se como base o Custeio por Absorção, foi de:

No mês de setembro de 2010, foi iniciada a produção de 1.500 unidades de um determinado produto. Ao final do mês, 1.200 unidades estavam totalmente concluídas e restaram 300 unidades em processo. O percentual de conclusão das unidades em processo é de 65%. O custo total de produção do período foi de R$ 558.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

Em relação aos níveis de produção, os custos podem ser classificados em

Considere os seguintes itens de custos de uma indústria de pequeno porte:

Aluguel da fábrica...................................................................................................... 3.000,00

Consumo de água da fábrica......................................................................................... 500,00

Depreciação das máquinas (Método Linear).............................................................. 2.000,00

Energia elétrica da fábrica.......................................................................................... 1.500,00

Imposto predial............................................................................................................. 700,00

Manutenção de máquinas e equipamentos............................................................... 1.000,00

Materiais auxiliares (lixas, solventes, serras, etc.)........................................................ 100,00

Materiais secundários de fácil identificação com cada produto.................................. 1.000,00

Materiais secundários de pequeno valor (difícil identificação com cada produto)........ 900,00

Material de limpeza usado na fábrica............................................................................. 300,00

Matéria-prima ........................................................................................................... 20.000,00

Salários e encargos da chefia da fábrica...................................................................... 8.000,00

Salários e encargos da segurança da fábrica............................................................... 2.000,00

Salários e encargos do pessoal da fábrica .................................................................. 9.000,00

O somatório dos Custos Diretos e o somatório dos Custos Indiretos são, respectivamente,

Uma indústria de médio porte, que iniciou suas atividades no primeiro dia útil de 2010, apresentou os seguintes resultados:

Produção em unidades acabadas no exercício de 2010: 1.200 un.

Total dos Custos Variáveis no período ............................: R$ 72.000,00

Total dos Custos Fixos no período ...................................: R$ 48.000,00

Despesas Variáveis incorridas no período .......................: R$ 12.000,00

Despesas Fixas incorridas no período ..............................: R$ 8.000,00

Total das Vendas em unidades ........................................: 1.000 un.

Preço de Venda unitário ...................................................: R$ 150,00 un.

Com base exclusivamente nos dados apresentados, o valor da Margem de Contribuição obtido pelo método de Custeio Variável e o resultado do período obtido pelo método de Custeio por Absorção são, respectivamente,

Determinada empresa tem capacidade para produzir 1.500 unidades de seu único produto por mês. Sabe-se que este produto possui preço bruto de venda de R$ 100,00 e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 30.000,00

Custos variáveis: R$ 20,00

Despesas fixas: R$ 10.000,00 Comissões sobre venda: 5% do preço bruto de venda

Impostos sobre venda: 20% do preço bruto de venda

Com base nestas informações e sabendo que o lucro desejado pela empresa é de 15% da receita bruta, o ponto de equilíbrio econômico, em unidades, é

Uma indústria fabrica dois produtos. Em um determinado mês, havia custos fixos a ratear aos dois produtos, no montante de R$ 265.000,00. A empresa costuma ratear os custos fixos com base nos custos de mão de obra direta. O produto K teve apontamento de mão de obra direta de R$ 23.500,00, e o produto W teve apontamento de mão de obra direta de R$ 42.750,00. Sabendo-se que a produção do produto W foi de 5.000 unidades no mesmo mês, e o custo variável correspondeu a R$ 42,60 por unidade, o custo unitário total do produto W, em reais, foi

Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na

produção em andamento com acabamento médio de 36%.

Custos:

Matéria-prima R$124.000,00

Mão de Obra Direta R$50.000,00

Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são, respectivamente, de: