Marque a alternativa correta que abranja a definição de Revisão Analítica ou Procedimento Analítico para fins de Normas de Auditoria.

Marque a alternativa certa no que respeita à estrutura geral das normas de auditoria da Organização Internacional de Entidades Fiscalizadoras Superiores (INTOSAI).

Julgue os itens a seguir, a respeito de normas técnicas de auditoria.

Informações encontradas pelo auditor independente em ambiente externo àquele responsável pelas demonstrações contábeis não são tecnicamente consideradas evidências de auditoria.

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

Risco inerente consiste na possibilidade de que uma afirmação a respeito de uma classe de transação seja distorcida; risco de controle é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação.

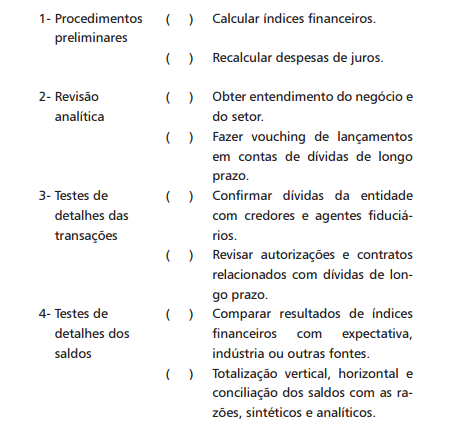

Considerando os diversos procedimentos de auditoria para a verificação

de adequação dos saldos de empréstimos e financiamentos

de longo prazo, relacione as categorias com os respectivos

testes substantivos.

A sequência correta é

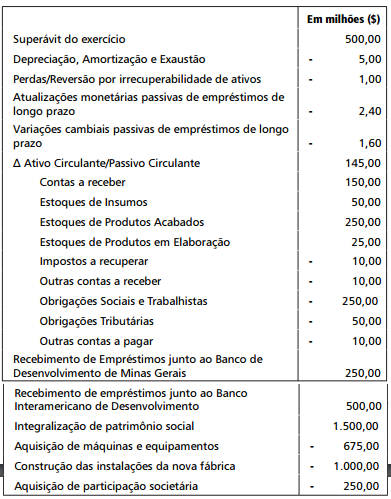

A Indústria de Desenvolvimento de Combustíveis Renováveis do

Estado de Minas Gerais, subsidiária integral construída e com atividades

iniciadas no ano de 2015, apresentou as seguintes informações

necessárias para a elaboração da Demonstração dos

Fluxos de Caixa pelo Método Indireto, conforme as Normas de

Contabilidade vigentes. O saldo de caixa e os equivalentes de caixa

aumentaram em $ 70 milhões de reais.

Diante dos dados disponibilizados, os valores dos fluxos de caixa

gerados ou consumidos pelas operações (FCO), pelos investimentos

(FCI) e pelos financiamentos (FCF) foram, respectivamente,

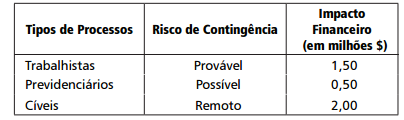

O Departamento de auditoria interna da Empresa Mineira de Distribuição

de Produtos Alimentícios, visando a preparar as demonstrações

contábeis para a revisão externa do tribunal de contas do

Estado, realizou auditoria das demonstrações contábeis e identificou

que havia processos judiciais de diversas naturezas com

potencial impacto financeiro nas demonstrações e que não estavam

reconhecidos nas mesmas. De modo a identificar os riscos de

contingenciamento, a auditoria interna solicitou um parecer do

departamento jurídico sobre a probabilidade de perda dos mesmos.

Após a análise, os advogados consideraram que:

Diante dos discos envolvidos nos respectivos processos, a auditoria

interna deverá

I- reconhecer os valores relativos aos processos Trabalhistas e

Previdenciários.

II- reconhecer apenas o valor de $ 1,5 milhões de reais, relativos

aos processos trabalhistas.

III- reconhecer os $ 4 milhões de reais em contingências em decorrência

de serem valores mensuráveis.

IV- não reconhecer nenhum dos valores, porém divulgá-los em

notas explicativas por se tratarem de processos em andamento.

V- reconhecer os processos Trabalhistas e divulgar, em notas explicativas,

as informações relevantes sobre os processos Previdenciários.

Está(ão) correta(s) afirmativa(s)

Com base nas normas brasileiras para o exercício e a execução de

trabalho da auditoria interna, julgue os itens subsequentes.

Recomenda-se que haja uma relação pessoal entre o auditor

interno e o gestor da entidade auditada, o que favorece a

confidencialidade das informações, que não devem ser

reveladas a terceiros.

A Empresa de Economia Mista de Promoções de Eventos e Turismo do Nordeste, criada no exercício de 2015, instituiu o departamento de auditoria interna em março de 2016. Segundo a NBC TI 01, a atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado e tem por finalidade

Conforme as definições propostas pelas Normas Internacionais para a Prática Profissional de Auditoria Interna, emitidas pelo Institute of Internal Auditors, a atividade cuja natureza e escopo estão sujeitos a um acordo com o cliente do trabalho é:

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

O controle interno desconsidera a relação entre custo e

benefício dos critérios econômicos.

A Resolução CFC n 986/2003 (NBC TI 01), no que se refere aos papéis de trabalho, estabelece que

A NBC TA 200 dita que o auditor deve emitir opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes. Todavia, a forma que essa opinião será emitida depende

Marque a alternativa correta, em se tratando do instrumento de fiscalização, intitulado de auditoria, na Auditoria Governamental.

Marque a alternativa correta que diga respeito às inspeções procedidas pelo Tribunal de Contas da União, TCU.