Um auditor interno, em um primeiro momento, verificou a necessidade de fazer testes para verificação de registros, documentos e ativos tangíveis. Depois, também constatou a necessidade de acompanhar a execução de procedimentos específicos. Nos termos regulados pela Resolução CFC n 986/2003 (NBC TI 01), para a consecução desses dois objetivos deverá realizar, respectivamente,

Nos termos da NBC TA 230, considere:

I. Identificação de quem revisou o trabalho de auditoria executado.

II. Discussões de assuntos significativos com a administração.

III. Informações referentes a um assunto significativo que são inconsistentes com sua conclusão final.

IV. Não atendimento pelo auditor de um requisito relevante de uma norma.

V. Circunstâncias identificadas após a data do relatório do auditor.

Deve ser objeto de documentação pelo auditor o que consta em

Uma determinada entidade está realizando reestruturação das suas atividades. Um dos pontos de reestruturação foi a incorporação de novos serviços, que exigirá a contratação de mais pessoas e a aquisição de novos materiais. Em decorrência disso, a entidade identifica e avalia as mudanças que poderiam afetar, de forma significativa, o sistema de controle interno. Essa postura da entidade está relacionada ao seguinte componente da estrutura de controle interno:

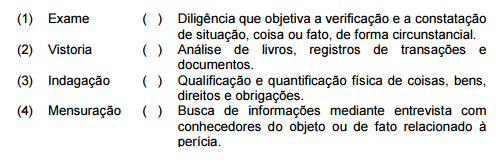

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os procedimentos periciais elencados na primeira coluna com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Marque a alternativa correta que diz respeito a alguns dos dez passos para a implantação de uma Boa Governança na Administração Pública, conforme o Tribunal de Contas da União.

Marque a alternativa que contempla a correta conceituação de Plano de Auditoria Pública Externa.

Marque a alternativa correta que contempla o conceito e finalidade da documentação de auditoria, conforme a NBC TA 230 do Conselho Federal de Contabilidade.

Marque a alternativa correta que diz respeito somente às ações restritas ao Exame Físico em Auditoria Governamental.

Marque a alternativa correta no que respeita às prescrições da Lei nº 10.180/2001, em se tratando do Sistema de Controle Interno do Poder Executivo Federal.

Marque a alternativa correta, em se tratando de Normas de Auditoria da Organização Internacional de Entidades Fiscalizadoras Superiores (INTOSAI).

Os procedimentos de auditoria a serem utilizados dependem da avaliação do controle interno e da materialidade

envolvida. Com base neste assunto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Observação é a verificação in loco; deverá proporcionar ao auditor a formação de opinião quanto à existência física

do objeto ou item examinado.

( ) Confirmação é o procedimento de auditoria voltado para a constatação da adequação das operações aritméticas e

financeiras.

( ) Exame físico pode revelar erros, problemas ou deficiências através de exame, e é uma técnica dependente da

argúcia, dos conhecimentos e da experiência do auditor.

( ) A investigação minuciosa nada mais é que o exame em profundidade da matéria auditada, que pode ser um

documento, uma análise, uma informação obtida, entre outras.

A sequência está correta em

A NBC TI 01 que trata da Auditoria Interna, aprovada pela Resolução CFC nº 986/2003, esclarece que o planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado. De acordo com essa norma, são fatores relevantes a serem considerados no planejamento da auditoria, EXCETO:

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

A auditoria interna é parte responsável pelo controle interno

das organizações.

De acordo com a NBC TA 500 – Evidência de Auditoria, assinale a afirmação INCORRETA:

A Auditoria Interna é exercida nas