O Sistema de Planejamento e de Orçamento Federal tem por finalidade

I - formular o planejamento estratégico nacional;

II- realizar estudos e pesquisas sócio-econômicas e análises de políticas públicas.

III - formular o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais;

IV - gerenciar o processo de planejamento e orçamento federal;

V - promover a articulação com os Estados, o Distrito Federal e os Municípios, visando a compatibilização de normas e

tarefas afins aos diversos Sistemas, nos planos federal, estadual, distrital e municipal;

VI - formular planos nacionais, setoriais e regionais de desenvolvimento econômico e social;

Marque a alternativa correta.

A fiscalização executada, exclusivamente, por servidores em exercício nos Órgão Central ou Setoriais do Sistema de Controle Interno do Poder Executivo Federal é uma fiscalização

Segundo a lei nº 4.320 de 17 de março de 1964, o documento que demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte, denomina-se

A intimação deverá conter:

I - identificação do intimado e nome do órgão ou entidade administrativa;

II - finalidade da intimação;

III - data, hora e local em que deve comparecer;

IV - se o intimado deve comparecer pessoalmente, ou fazer-se representar;

V - informação do arquivamento do processo independentemente do seu comparecimento;

VI - indicação dos fatos e fundamentos legais pertinentes.

O conjunto de verificações e averiguações previstas num programa de auditoria, que permite obter evidências ou provas suficientes e adequadas para analisar as informações necessárias à formulação e fundamentação da opinião por parte do Sistema de Controle Interno do Poder Executivo Federal, denomina-se

Coletar informações dos órgãos da jurisdição para inclusão de ações de controle nos planos e programas do órgão central do Sistemade Controle Interno do Poder Executivo Federal, com vistas a atender às necessidades dos ministérios é o apoio que deverá ser prestado a Controladoria Geral da União por

Na descrição das ações de auditoria interna, para cada objeto a ser auditado, será consignada a seguinte informação, exceto

Os agentes públicos de qualquer nível ou hierarquia são obrigados a velar pela estrita observância aos princípios de

Julgue os itens a seguir, a respeito de normas técnicas de auditoria.

Embora a opinião do auditor independente a respeito das demonstrações contábeis geralmente não modifique as decisões gerenciais, pode haver situações específicas em que ele deve expressar a sua opinião a respeito de outros temas que sejam relevantes para o alcance dos objetivos gerais do seu trabalho.

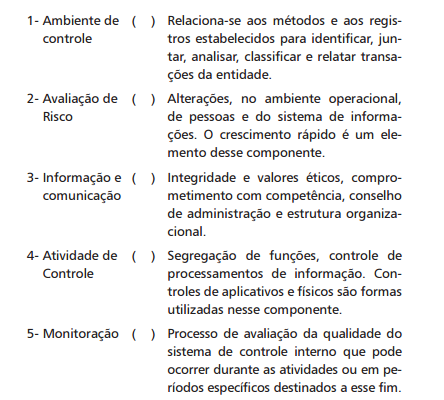

Os controles internos são mecanismos que fazem parte da estrutura

de governança da entidade, possuindo componentes interrelacionados

que são essenciais para o planejamento do trabalho

do auditor.

Relacione os respectivos componentes com as características e as

definições apresentadas.

A sequência correta é

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

A opinião do auditor deve fundamentar-se em demonstrações contábeis examinadas de acordo com as NBC TA, devendo esse profissional emitir opinião não modificada quando as demonstrações contábeis forem compatíveis com a estrutura dos relatórios financeiros aplicável.

Acerca dos termos regulados pela Resolução CFC n 986/2003 (NBC TI 01), considere: I. A análise deve ser executada no curso da auditoria. II. Estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. III. Deve ser levado em conta a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas. IV. Deve ser considerada a verificação e a comunicação de eventuais limitações ao alcance dos procedimentos de auditoria interna. É regra atinente aos riscos de auditoria o que consta em

Nos termos da NBC TA 200, na condução de auditoria de demonstrações contábeis, são exigidos integridade, objetividade, competência e zelo profissional, confidencialidade e comportamento profissional. Esses aspectos são expressamente denominados

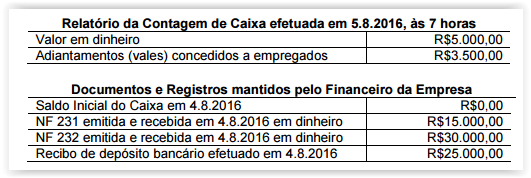

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas efetua vendas aos seus clientes com a utilização de cobrança bancária para as vendas a prazo e recebimento das vendas à vista em dinheiro em sua sede.

Os Auditores Independentes contratados para prestar os serviços de auditoria nessa Sociedade Empresária realizaram Teste de Controle no primeiro dia de trabalho, efetuando a contagem física do Caixa, e confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

A firma de auditoria Consistência Auditores e Consultoria foi contratada por determinada empresa de economia mista do Estado para realização da auditoria das demonstrações contábeis do exercício de 2015. Uma auditoria em conformidade com as NBC TAs é conduzida com base na premissa de que a Administração e, quando apropriado, os responsáveis pela governança, reconhecem e entendem que têm responsabilidade por fornecer ao Auditor: I.Acesso irrestrito às pessoas da entidade, que a auditoria interna indicar para aplicar procedimentos de auditoria, em auxilio ao auditor externo na execução dos trabalhos e elaboração do relatório de auditoria. II.Informações adicionais que o Auditor possa solicitar à administração e, quando apropriado, aos responsáveis pela governança para a finalidade da auditoria. III.Acesso irrestrito às pessoas da entidade, que o auditor determine ser necessário obter evidências de auditoria. IV.Acesso à todas as informações, que a administração e, quando apropriado, os responsáveis pela governança tenham conhecimento e que sejam relevantes para a elaboração e apresentação das demonstrações contábeis tais como: registros e documentação, e outros assuntos. V.Acesso irrestrito ao sistema de segurança e alarme da entidade, quando o auditor suspeitar de fraudes na movimentação financeira, nos registros e elaboração dos demonstrativos contábeis. Está correto APENAS o que se afirma em