O Relatório de Gestão Fiscal de um Poder Executivo, de acordo com a Lei Complementar no 101/2000, contém

De acordo com a disciplina estabelecida na Lei de Responsabilidade Fiscal no que concerne ao endividamento público, tem-se que as denominadas operações de crédito por antecipação de receita orçamentária

O princípio de unidade de caixa ou unidade de tesouraria aplicável à administração financeira e orçamentária dos entes públicos

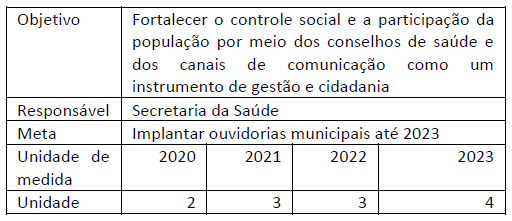

No Plano Plurianual (PPA) 2020-2023 de um estado da federação foi previsto um objetivo que tinha como uma das metas a descrita no quadro abaixo, seguido como padrão para as demais metas.

Ao analisar o conteúdo do referido PPA à luz das disposições constitucionais, um servidor da área de controle verificou nos quadros de metas uma inconsistência relativa à ausência de indicação de:

A Lei de Responsabilidade Fiscal (LRF) trata especialmente da renúncia de receita, ao estabelecer medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Nesse contexto, considere o caso de um ente federativo que tenha aprovado a concessão de dispensa legal do débito tributário devido para contribuintes que atendessem a determinados requisitos.

Esse tipo de renúncia de receita:

Com o objetivo de contribuir para a responsabilidade na gestão fiscal, a Lei de Responsabilidade Fiscal estabeleceu o mecanismo de limitação de empenho e movimentação financeira, com regras específicas.

Ao avaliar a adoção desse mecanismo, um gestor deve considerar que:

Julgue o item subsequente acerca do orçamento público.

Determinado Deputado Distrital apresentou emenda ao projeto de lei orçamentária com o objetivo de incluir dispositivo que altere norma do estatuto dos servidores públicos civis do DF. Nessa hipótese, a referida emenda é incompatível com a CF por violar o princípio da exclusividade.

Julgue o seguinte item a respeito da Lei de Responsabilidade Fiscal – LRF (Lei Complementar nº 101/2000).

O limite de despesa total com pessoal para o DF é de 50% (cinquenta por cento) de sua receita corrente líquida.

Em abril de 2022, o ordenador de despesa de uma entidade pública empenhou despesas no valor de R$ 590.000,00 para a construção de um prédio. De acordo com a Lei no 4.320/1964, a referida despesa deve ser classificada na categoria econômica denominada Via @carla_gabola

O projeto de Lei Orçamentária Anual apresenta as receitas classificadas segundo a sua natureza (categorias econômicas, origens e espécies) e as despesas segundo suas classificações institucional, funcional, programática e por natureza.

Tais classificações, além de serem legalmente exigidas, estão associadas ao princípio orçamentário da:

Considerando os princípios orçamentários relativos às receitas e despesas públicas, julgue o item a seguir

Assim como as despesas, as receitas são contabilizadas pelo regime de competência

Tendo em vista a classificação e a origem econômica da receita orçamentária, julgue o item a seguir

As taxas e tarifas são compulsórias, decorrentes de previsão legal

Acerca da retenção de tributos nos pagamentos efetuados pela administração pública federal direta e indireta estabelecida pela Instrução Normativa RFB n.º 1.234/2012 e alterações, julgue o item que se segue.

As retenções deverão ser efetuadas sobre qualquer forma de pagamento, inclusive pagamentos antecipados por conta de fornecimento de bens ou de prestação de serviços, para entrega futura.

Julgue o item subsequente sobre a elaboração dos projetos de lei do plano plurianual (PPA), das diretrizes orçamentárias (LDO) e do orçamento anual (LOA) no âmbito do governo federal.

As prioridades e metas a serem observadas no momento de elaboração e execução dos orçamentos são definidas na LDO.

Julgue o item subsequente sobre a elaboração dos projetos de lei do plano plurianual (PPA), das diretrizes orçamentárias (LDO) e do orçamento anual (LOA) no âmbito do governo federal.

Recursos sem despesas correspondentes na LOA poderão ser utilizados por meio de créditos especiais ou suplementares, desde que haja prévia e específica autorização legislativa