Com relação à propriedade industrial, analise as afirmativas a seguir.

I. Os bens industriais patenteáveis são a invenção e o modelo de utilidade.

II. A marca de alto renome gozará de proteção em todos os ramos de atividade, excepcionando-se, assim, a regra da especificidade, segundo a qual a proteção da marca é restrita à sua classe de produtos ou serviços.

III. A patente de invenção vigorará pelo prazo de 20 anos, contados da data do depósito, ou pelo prazo de 10 anos, contados da concessão, o que ocorrer por último, ressalvada, no segundo caso, a hipótese de o INPI estar impedido de proceder ao exame de mérito do pedido, por pendência judicial comprovada ou por motivo de força maior.

Assinale:

Com relação à recuperação judicial, analise as afirmativas a seguir.

I. O processo de recuperação judicial aplica-se a todos os tipos de sociedade dotadas de personalidade jurídica.

II. O plano de recuperação judicial deverá ser apresentado pelo devedor em Juízo no prazo de 60 (sessenta) dias da publicação da decisão que deferir o processamento da recuperação judicial.

III. Segundo a Lei n.° 11.101, de 9 de fevereiro de 2005 que regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária, convolam-se em recuperação judicial os processos de concordata ajuizados antes do início de sua vigência.

Assinale:

A respeito do trespasse do estabelecimento empresarial, analise as afirmativas a seguir.

I. O contrato de trespasse de estabelecimento empresarial produzirá efeitos quanto a terceiros só depois de averbado à margem da inscrição do empresário, ou da sociedade empresária, no Registro Público de Empresas Mercantis e de publicado na imprensa oficial.

II. Com relação aos créditos de natureza civil vencidos antes da celebração do contrato de trespasse, o vendedor do estabelecimento continuará por eles solidariamente obrigado, pelo prazo de um ano contado a partir da publicação do contrato de trespasse na imprensa oficial.

III. Não se admite, mesmo por convenção expressa entre os contratantes, o imediato restabelecimento do vendedor do estabelecimento no mesmo ramo de atividades e na mesma zona geográfica.

Assinale:

Com relação às sociedades limitadas, assinale a afirmativa incorreta.

Assinale a afirmativa incorreta.

O Código Tributário Nacional, em seu artigo 156, relaciona expressamente as hipóteses de extinção do crédito tributário.

As alternativas a seguir apresentam hipóteses que estão inseridas na extinção do crédito tributário, à exceção de uma. Assinale-a.

Analise as afirmativas a seguir.

I. A cobrança judicial do crédito tributário fica sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento.

II. São pagos preferencialmente a quaisquer créditos habilitados em inventário ou arrolamento, ou a outros encargos do monte, os créditos tributários vencidos ou vincendos, a cargo do de cujus ou de seu espólio, exigíveis no decurso do processo de inventário ou arrolamento.

III. A concessão de recuperação judicial depende da apresentação da prova de quitação de todos os tributos, sem qualquer exceção.

Assinale:

No momento da elaboração das demonstrações contábeis, o profissional de contabilidade responsável deverá definir a estrutura do balanço patrimonial, considerando a normatização contábil. Esse procedimento tem como objetivo principal:

Com relação à Resolução 986/03, que estabelece os procedimentos relacionados à Auditoria Interna, analise as afirmativas a seguir.

I. Tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios.

II. Deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

III. Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Assinale:

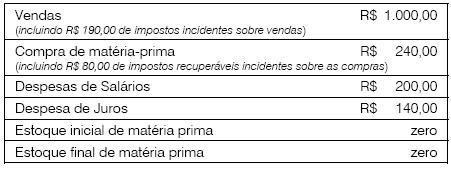

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Com relação ao planejamento e execução da auditoria de demonstrações contábeis, analise as afirmativas a seguir.

I. O auditor deve adotar julgamento profissional quanto à natureza, à época e à extensão dos procedimentos aplicados para o cumprimento das exigências das normas e a coleta de evidências.

II. O auditor deve avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das normas e, com isso, os objetivos gerais do auditor.

III. O auditor deve extrair conclusões baseadas nas evidências obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.

Assinale:

Suponha que os salários dos trabalhadores numa certa região sejam descritos por uma variável populacional com média desconhecida e desvio padrão igual a R$200,00. Para se garantir, com 95% de probabilidade, que o valor da média amostral dos salários não diferirá do valor da média populacional por mais de R$10,00, a amostra aleatória simples deverá ter no mínimo, aproximadamente, o seguinte tamanho:

Para estimar a proporção p de pessoas acometidas por uma certa gripe numa população, uma amostra aleatória simples de 1600 pessoas foi observada e constatou-se que, dessas pessoas, 160 estavam com a gripe.

Um intervalo aproximado de 95% de confiança para p será dado por:

A respeito do imposto de renda da pessoa física (IRPF), considere as afirmativas a seguir.

I. Se a elasticidade do IRPF face às mudanças de preços é 1,5, um contribuinte, com aumento de sua renda nominal de 30% em relação ao ano anterior, sofrerá um aumento da carga tributária, em termos reais, de menos de 10%.

II. Em contextos inflacionários, o IRPF jamais deve ser usado como instrumento antiinflacionário.

III. Se o IRPF for tal que uma proporção b da renda deve ser paga a partir de 15 mil reais de renda nominal anual, então este imposto não pode ser considerado progressivo para todos os níveis de renda.

Assinale:

O impacto da política fiscal na demanda agregada é caracterizado por: