Quando o valor contábil de um ativo qualificável superar seu montante recuperável, esse valor contábil deverá ser baixado conforme os procedimentos de Redução ao Valor Recuperável.

Os ativos qualificáveis são:

Determinada operação de combate à corrupção conduzida pela Polícia Federal reuniu elementos indicativos de autoria e materialidade da prática de crime por parte de Cláudio, advogado regularmente inscrito na Ordem dos Advogados do Brasil.

Com base nesses elementos, a Justiça Federal expediu mandado de busca e apreensão, específico e pormenorizado, o qual foi cumprido, na presença de representante da OAB, no endereço residencial de Cláudio, o qual também Ihe servia como local de trabalho. Foram apreendidos e periciados um notebook e dois aparelhos de telefone celular, todos contendo informações sobre diversos processos de clientes patrocinados por Cláudio.

A respeito da validade jurídica da diligência realizada e da utilização das informações encontradas nas mídias apreendidas, assinale a afirmativa correta.

João, pessoa com deficiência física, com base na Lei nº XXX do Estado Alfa que isenta as pessoas com tal deficiência do pagamento do Imposto sobre Propriedade de Veículo Automotor (IPVA), requereu à Secretaria da Fazenda do Estado Alfa a extensão da aplicação da norma isentiva para a Taxa Anual de Licenciamento Veicular do seu automóvel. Ele usou como argumento o fato de que aquela isenção visa resguardar o mínimo existencial e a capacidade contributiva das pessoas com deficiência. Entretanto, o pedido foi indeferido administrativamente. Irresignado, consultou você, como advogado(a), sobre a conduta a ser adotada.

Diante desse cenário, assinale a afirmativa correta.

O Conselho Nacional de Justiça (CNJ) recebeu expediente relacionado à atuação de João, Juiz de Direito do Estado Delta. De acordo com a narrativa, em sede cautelar, no âmbito de processo penal, João proferiu decisão judicial que violou a ordem constitucional, pois teria condenado uma pessoa sem que ela e seu advogado tivessem participado da colheita da prova. A referida manifestação solicitava, então, que o ato judicial praticado pelo magistrado fosse devidamente revisto pelo CNJ.

À luz dessa narrativa, segundo a Constituição da República, assinale a opção que indica, corretamente, o entendimento a ser adotado pelo CNJ em relação à almejada revisão do ato judicial praticado.

Jorge, segurado obrigatório do Regime Geral de Previdência Social (RGPS), reside com sua mãe, Francisca, e sua filha, Helena, que é estudante e tem 19 anos. O emprego de Jorge é a principal fonte de renda da família e o único sustento da casa.

Acontece que Jorge foi acometido de uma doença e veio a falecer. Por isso, as duas dependentes de Jorge ingressam com um pedido de pensão por morte no INSS.

Sobre a hipótese apresentada, assinale a afirmativa correta.

Em certo período de apuração, a despesa total de pessoal da União alcançou o patamar de 60% da receita corrente líquida (RCL), de acordo com os critérios de cálculo estabelecidos na Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal − LRF).

Sobre o patamar alcançado, assinale a afirmativa correta.

Maria, brasileira e residente no Brasil, resolveu viajar para o exterior e lá praticar o delito de embriaguez ao volante, que, embora típico no Brasil, no país onde seria praticado não é tipificado. Ao retornar ao Brasil, os fatos foram noticiados às autoridades competentes.

Com base na hipótese apresentada, assinale a afirmativa correta.

Em sede de reclamação trabalhista você advoga para a parte autora. Dos três pedidos formulados, você sagrou−se vitorioso em dois, horas extras e equiparação salarial, sucumbindo apenas no pedido de integração da habitação. Atendendo a um desejo de seu cliente, optou−se por não recorrer, tendo o prazo recursal transcorrido integralmente. A ré, por sua vez e no seu prazo, apresentou recurso pertinente e, agora, o processo encontra−se com prazo para você contrarrazoar o recurso da ré. Ocorre que seu cliente mudou de opinião, já que o processo irá se alongar por conta do recurso da ré. Diante disso, indagou−lhe se caberia alguma medida processual para que fosse reexaminada a questão relativa à integração da habitação.

Com base no enunciado e no entendimento consolidado do TST, assinale a afirmativa correta.

Uma entidade de serviços de consultoria venceu uma disputa para fornecer serviços de consultoria a um novo cliente. Os seguintes gastos foram incorridos pela entidade para obter o contrato: honorários advocatícios para due diligence R$ 15.000; custos de viagem para entregar a proposta R$ 25.000; comissões pagas aos vendedores R$ 10.000. Os honorários advocatícios e os custos de viagem teriam sido incorridos independentemente de a empresa ter vencido ou não, e a entidade esperava recuperar as comissões através de honorários futuros pelos serviços de consultoria. O preço contratual da consultoria foi estimado em R$ 100.000. Com base no histórico e no conhecimento acerca da qualidade da entrega do serviço, estimou-se que existia uma probabilidade de 30% de que o valor a receber fosse de R$ 80.000, uma probabilidade de 40% de que receberia R$ 90.000 e, finalmente, uma probabilidade de 30% de que a empresa receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

A Secretaria de Estado de Infraestrutura de uma unidade da federação, em atenção a uma das prioridades elencadas no planejamento da gestão, está conduzindo um projeto de ampliação da malha rodoviária estadual para melhorar o escoamento da produção agropecuária da região, com investimentos da ordem de R$ 79 milhões. Os investimentos serão custeados com recursos de operação de crédito legalmente autorizada. Sob a ótica da natureza da despesa, trata-se de uma despesa de capital, no grupo investimentos, modalidade de aplicação direta.

À luz das informações apresentadas e dos requisitos para classificação da despesa dispostos no Manual Técnico de Orçamento (MTO), a referida despesa deve também ser classificada:

A gestão patrimonial consiste em um desafio para as entidades públicas, que historicamente colocaram ênfase no controle da execução orçamentária. Para muitas entidades, a gestão do seu patrimônio é primordial para que elas atinjam seus objetivos institucionais. O processo de reavaliação de ativos pode se fazer necessário na gestão do patrimônio para se adequar o seu valor contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Uma entidade autárquica integrante da administração pública federal teve o seu orçamento anual de custeio disponibilizado no montante de R$ 280 milhões para um dado exercício financeiro, o que representa uma redução de 20% em relação ao orçamento executado no exercício anterior. Não foi disponibilizado nenhum valor para investimento. A maior parte das despesas de custeio da entidade tem caráter continuado e refere-se a contratos de prestação de serviços. Ao final do exercício, a entidade tinha R$ 10 milhões em medições dos contratos de serviços continuados pendentes de empenho pela insuficiência de créditos orçamentários. Esse montante terá que ser pago com recursos do orçamento seguinte.

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

A estrutura de apresentação do Balanço Orçamentário é organizada pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) em três quadros, visando a uma apresentação mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

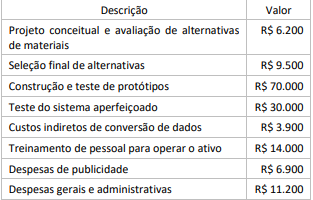

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

João foi acusado, pelo Ministério Público, da prática de crime contra o patrimônio, sendo-lhe aplicada pena restritiva de direitos, além da imposição do dever de reparar o dano que causara. Pouco após o trânsito em julgado da sentença penal condenatória, João faleceu sem deixar patrimônio para os seus dois filhos.

À luz da sistemática constitucional, é correto afirmar que os dois filhos de João: