A auditoria operacional consiste em revisões metódicas de um conjunto de fatores organizacionais em entidades do setor público ou do setor privado, e um dos objetivos é avaliar o cumprimento dos objetivos da organização. Considerando os objetivos e as estratégias da auditoria operacional, é INCORRETO afirmar que:

A Organização Internacional das Entidades Fiscalizadoras

Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e

promove o intercâmbio de informações e de experiências entre

as chamadas entidades fiscalizadoras superiores (EFS), que são

organizações de auditoria governamental externa, entre elas

tribunais de contas, auditorias gerais, controladorias e

congêneres, a depender do país onde estão instituídas.

A “Declaração de Lima”, adotada no IX Congresso da Intosai,

ocorrido em 1977, em Lima, no Peru, é reconhecida como a

magna carta da auditoria governamental, e fornece as bases

filosóficas e conceituais para os trabalhos desenvolvidos pelas

EFS.

De acordo com a Declaração de Lima, é atividade considerada

típica e indispensável de uma EFS:

Em avaliação de programas e projetos é muito comum, na área

pública, a ausência de um sistema estruturado de

monitoramento e avaliação (M&A).

Essa ausência é um risco porque:

A Organização Internacional das Entidades Fiscalizadoras

Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e

promove o intercâmbio de informações e de experiências entre

as chamadas entidades fiscalizadoras superiores (EFS), que são

organizações de auditoria governamental externa, entre elas

tribunais de contas, auditorias gerais, controladorias e

congêneres, a depender do país onde estão instituí

A “Declaração de Lima”, adotada no IX Congresso da Intosai,

ocorrido em 1977, em Lima, no Peru, é reconhecida como a

magna carta da auditoria governamental, e fornece as bases

filosóficas e conceituais para os trabalhos desenvolvidos pelas

EFS.

De acordo com a Declaração de Lima, é atividade considerada

típica e indispensável de uma EFS:

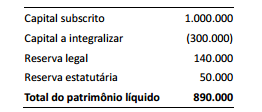

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas

instalações ao redor do Brasil. Uma dessas instalações está

localizada próximo a uma rodovia que dá acesso a um porto, e foi

inaugurada em 1º de março de 2008, quando se estimava que

essa instalação teria uma vida útil de 30 anos e nenhum valor

residual. Desde então essas estimativas não se modificaram,

nem tampouco houve o reconhecimento de quaisquer ajustes

para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o

custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual

a rodovia próxima a essa instalação da companhia dá acesso

deverá passar por uma longa reforma. Considerando desde a

licitação do projeto até a conclusão das obras, o processo de

reforma do porto poderá se estender por mais de 5 anos. Em

virtude disso, a administração da Armazéns Gerais Épsilon S.A.

acredita que o volume de negócios dessa instalação será

comprometido, e decidiu aplicar um teste de redução ao valor

recuperável desse ativo. O teste foi concluído em 1º de março de

2015, data em que o valor justo da instalação foi avaliado em

R$47.000.000, e o valor em uso foi avaliado em R$40.000.000

Como a administração da Armazéns Gerais Épsilon S.A. estima

que a venda dessa instalação acarretaria despesas de

R$3.000.000, o valor líquido pelo qual esse ativo deve ser

apresentado em 1º de março de 2015 é de:

A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro Nacional (LTN), a um custo de R$811,62 cada, com vencimento em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo resgate de cada uma. Esses títulos foram designados pela Cia. Eta como ativos financeiros disponíveis para venda. Sabendo que a taxa efetiva de juros desses títulos é de 11% a.a., que a companhia encerra seus exercícios sociais em 30/06, e que em 30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o impacto desses títulos no resultado da companhia durante o exercício encerrado em 30/06/x3 será:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00

por redução ao valor recuperável de um ativo imobilizado, cujo

custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de

20x4 relativos à redução do imobilizado ao seu valor recuperável

são os seguintes:

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa

(DFC) permite a análise da capacidade de a entidade gerar caixa e

equivalentes de caixa e da utilização de recursos próprios e de

terceiros em suas atividades. Em geral espera-se que, nas

entidades do setor público, os fluxos de caixa mais

representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às

atividades operacionais é:

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Em muitas entidades, o Imobilizado representa um dos grupos de contas mais relevantes do Ativo e, como está sujeito a registros sistemáticos durante o exercício, deve passar por procedimentos específicos no exame de auditoria. Dos objetivos apresentados, o que está dissociado da auditoria do Imobilizado é:

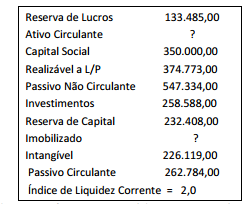

Analise as informações apresentadas pela contabilidade da

empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Determinado Prefeito Municipal foi cientificado de que a Câmara

dos Vereadores aprovou reforma da lei orgânica municipal que,

no seu entender, era inconstitucional. Ato contínuo, procurou sua

assessoria jurídica e solicitou a elaboração de estudo sobre o

controle concentrado de constitucionalidade das leis municipais

utilizando-se como paradigma de confronto a Constituição

Estadual.

A esse respeito, é correto afirmar que:

Em janeiro de 2009, Francisco, Prefeito de determinado Município, frustrou a licitude de processo licitatório ao contratar sociedade empresária para prestar serviços de limpeza de córregos municipais, ao arrepio dos ditames legais, com direcionamento da licitação e superfaturamento do valor do contrato. Francisco exerceu o mandato eletivo até 31/12/2012, quando foi sucedido por Almir, novo Prefeito, que conseguiu comprovar, por meio de processo administrativo, todas as ilegalidades praticadas na contratação em tela, somente no ano de 2015. A condenação de Francisco pela prática de ato de improbidade administrativa às sanções previstas no art. 12, da Lei nº 8.429/92 é:

A competência tributária atribuída a um Estado: