A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro Nacional (LTN), a um custo de R$811,62 cada, com vencimento em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo resgate de cada uma. Esses títulos foram designados pela Cia. Eta como ativos financeiros disponíveis para venda. Sabendo que a taxa efetiva de juros desses títulos é de 11% a.a., que a companhia encerra seus exercícios sociais em 30/06, e que em 30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o impacto desses títulos no resultado da companhia durante o exercício encerrado em 30/06/x3 será:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00

por redução ao valor recuperável de um ativo imobilizado, cujo

custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de

20x4 relativos à redução do imobilizado ao seu valor recuperável

são os seguintes:

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa

(DFC) permite a análise da capacidade de a entidade gerar caixa e

equivalentes de caixa e da utilização de recursos próprios e de

terceiros em suas atividades. Em geral espera-se que, nas

entidades do setor público, os fluxos de caixa mais

representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às

atividades operacionais é:

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Em muitas entidades, o Imobilizado representa um dos grupos de contas mais relevantes do Ativo e, como está sujeito a registros sistemáticos durante o exercício, deve passar por procedimentos específicos no exame de auditoria. Dos objetivos apresentados, o que está dissociado da auditoria do Imobilizado é:

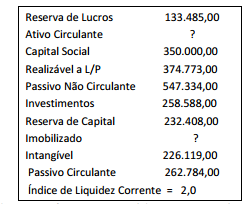

Analise as informações apresentadas pela contabilidade da

empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Determinado Prefeito Municipal foi cientificado de que a Câmara

dos Vereadores aprovou reforma da lei orgânica municipal que,

no seu entender, era inconstitucional. Ato contínuo, procurou sua

assessoria jurídica e solicitou a elaboração de estudo sobre o

controle concentrado de constitucionalidade das leis municipais

utilizando-se como paradigma de confronto a Constituição

Estadual.

A esse respeito, é correto afirmar que:

Em janeiro de 2009, Francisco, Prefeito de determinado Município, frustrou a licitude de processo licitatório ao contratar sociedade empresária para prestar serviços de limpeza de córregos municipais, ao arrepio dos ditames legais, com direcionamento da licitação e superfaturamento do valor do contrato. Francisco exerceu o mandato eletivo até 31/12/2012, quando foi sucedido por Almir, novo Prefeito, que conseguiu comprovar, por meio de processo administrativo, todas as ilegalidades praticadas na contratação em tela, somente no ano de 2015. A condenação de Francisco pela prática de ato de improbidade administrativa às sanções previstas no art. 12, da Lei nº 8.429/92 é:

A competência tributária atribuída a um Estado:

Figure-se a hipótese em que Caio ajuíza demanda em face de Tício, alegando ter direito à propriedade de um imóvel registrado em nome deste último e pedindo a declaração do domínio do autor sobre o bem, assim como a imissão na posse do imóvel. Suponha-se, ainda, que, após a citação, o imóvel foi alienado por Tício a Mévio, um investidor imobiliário. A partir dessa situação hipotética, assinale a alternativa correta, considerando a jurisprudência dos Tribunais Superiores, é correto afirmar que:

Manuel, proprietário de muitas fazendas de criação de gado,

resolveu estabelecer, em favor de seu filho Joaquim, usufruto de

1000 (mil) cabeças de gado, sendo 500 (quinhentas) de gado

leiteiro e 500 (quinhentas) de gado de corte. Firmou-se no ato

constitutivo que o direito real se estabelecia pelo prazo de 05

(cinco) anos. Decorrido o prazo estabelecido, chegada a hora da

restituição das cabeças de gado a Manuel, Joaquim constata que

possuía agora 300 (trezentas) cabeças de gado leiteiro e 850

(oitocentos e cinquenta) cabeças de gado de corte. Assim,

procurou Manuel para restituir 300 (trezentas) cabeças de gado

leiteiro e 500 (quinhentas) cabeças de gado de corte. Insatisfeito

com a quantidade de gado que pretendia Joaquim lhe devolver,

Manuel ajuíza uma ação judicial postulando ao juiz a condenação

do réu Joaquim a lhe entregar 500 (quinhentas) cabeças de gado

leiteiro e 850 (oitocentos e cinquenta) cabeças de gado de corte.

Considerando os dados fornecidos pelo problema e as

disposições do Código Civil sobre o tema, é correto afirmar que o

pedido será julgado:

Pablo, enquanto se dirigia para o trabalho, foi parado em uma blitz realizada pela Polícia Militar. O policial pediu ao motorista que se identificasse e apresentasse a documentação do veículo. Pablo, então, apresentou os documentos do automóvel e sua carteira de motorista. Ocorre que, em consulta ao sistema próprio, o agente da lei verificou que o documento de identificação apresentado era falsificado. Considerando apenas as informações narradas, é correto afirmar que a conduta de Pablo:

Considere as seguintes escolhas que Maria fez para sua senha pessoal: ++TeleFoNE++ 10121978 Segredo#$&% Telefone=Mudo =SeGREdo! Dessas senhas, a mais fraca é a:

Um paciente cadeirante procurou atendimento em uma unidade

de saúde inaugurada há pouco tempo em seu bairro. Ao chegar à

unidade, ficou surpreso com o espaço físico. Havia rampas de

acesso adequadas, banheiros apropriados, portas mais largas e

macas reguláveis. A situação descrita acima é um exemplo de

observância da seguinte diretriz norteadora da Política Nacional

de Humanização:

Uma gestante procurou o posto de saúde para tomar a vacina

antitetânica. Ao consultar sua caderneta de vacinação, o

profissional de saúde verificou que há 6 anos a paciente havia

iniciado o esquema no qual foi aplicado apenas uma dose. Ela

informou que não concluiu o esquema porque apresentou uma

determinada reação após a aplicação da vacina e ficou receosa de

tomar as doses seguintes. O profissional de saúde explicou que,

diante desse relato, não poderia aplicar a vacina, e pediu que ela

procurasse sua obstetra. A reação adversa que contraindica a

administração de doses subsequentes da vacina antitetânica é: