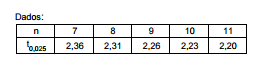

Os diâmetros (em milímetros) de determinado tipo de arruela produzidos por uma grande fábrica formam uma população

normalmente distribuída e considerada de tamanho infinito. Como a variância populacional é desconhecida, deseja-se obter um

intervalo de confiança, ao nível de confiança de 95%, com base nos resultados de uma amostra de tamanho 9. A média amostral

apresentou um valor igual a 5 mm com uma variância igual a 3,24 mm2. Considerando t0,025o quantil da distribuição t de Student

para teste unicaudal tal que a probabilidade P(t > t0,025) = 0,025, com n graus de liberdade, obteve-se que a amplitude deste

intervalo, em mm, é igual a

Suponha que a quantidade consumida (Y ) de determinado produto por uma família depende do preço do produto (X2) e da renda

da família (X3). Consultando, aleatoriamente, 10 famílias e considerando Yi como sendo o número de unidades consumidas do

produto pela família i (i = 1,2, 3, ... ,10), X2i como sendo o preço unitário (em reais) pago pela família i e X3i como sendo a renda

anual (em 1.000 reais) da família i, adotou-se o seguinte modelo linear Yi = β1 + β2X2i + β3X2i + εi para prever Y, em que εi

é o erro aleatório com as respectivas hipóteses do modelo de regressão linear múltipla. Utilizando o método dos mínimos

quadrados, obteve-se as estimativas dos parâmetros desconhecidos β1 , β2 e β3 , com base nas informações apresentadas

pelas 10 famílias. Pelo quadro de análise de variância verifica-se que a variação residual corresponde a 17,5% da variação total.

Então, o valor da estatística F (F calculado) utilizado para verificar a existência da regressão, a um determinado nível de

significância, é igual a

De um lote com 5 peças defeituosas e 15 boas, seleciona-se ao acaso e sem reposição uma amostra de 3 peças. A

probabilidade de que essa amostra tenha mais do que uma peça defeituosa é

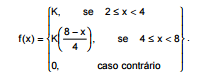

Atenção: Para responder às questões de números 46 e 47, considere as informações abaixo. Suponha que o tempo, em dias, despendido por um funcionário de um órgão público, para análise de um processo seja uma variável aleatória contínua x, com função densidade de probabilidade dada por:

Onde K é a constante adequada para tornar f(x) uma função densidade de probabilidade.

A probabilidade de um funcionário desse órgão levar entre 6 e 8 dias para analisar o processo é igual a

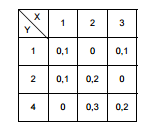

O preço de um produto, denotado por Z, é uma composição dos preços de dois elementos que o compõe, denotados por X e Y.

Sabe-se que:

I.Z = 2X + Y

II.A distribuição conjunta de X e Y é dada na tabela a seguir, onde os valores de X e Y são dados em centenas de reais:

Nessas condições, a probabilidade do produto custar mais do que 500 reais é igual a

Atenção: Para resolver às questões de números 58 a 60, use, dentre as informações abaixo, as que julgar apropriadas. Se Z tem distribuição normal padrão, então:

P(Z < 0,44) = 0,67; P(Z < 0,5) = 0,691; P(Z < 1) = 0,841; P(Z < 1,5) = 0,933; P(Z < 2,05) = 0,98.

A renda média de uma comunidade pode ser considerada como sendo uma variável aleatória com distribuição normal com

média μ reais e desvio padrão de R$ 400,00. Se a porcentagem da população que tem renda superior a R$ 2.000,00 é de 67%,

o valor de μ, em reais, é

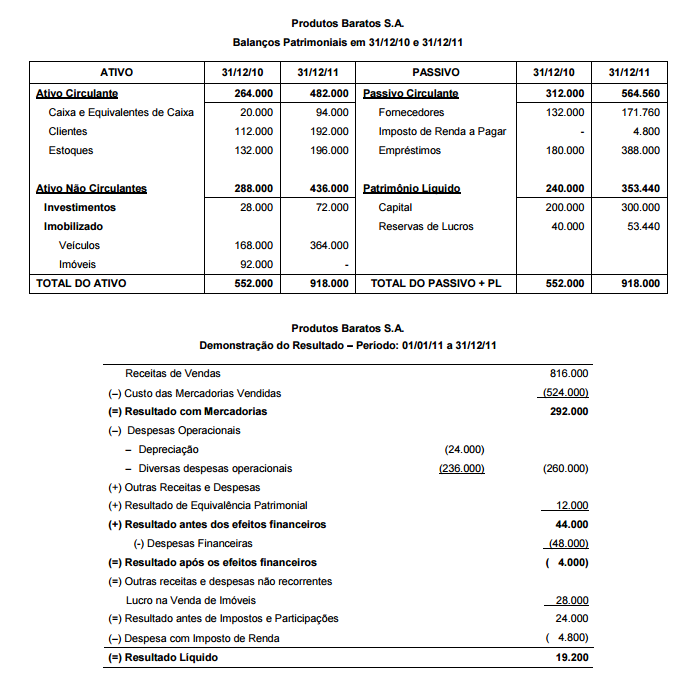

Os Balanços Patrimoniais em 31/12/2010 e 31/12/2011 e a Demonstração do Resultado para o ano 2011 da empresa Produtos Baratos S.A. são apresentados nos dois quadros abaixo (valores em reais).

Sabe-se que no ano 2011 a empresa não vendeu qualquer participação societária, não vendeu veículos e não pagou as despesas financeiras do ano. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

O balancete de verificação da Empresa Vende Tudo S.A., em 31/12/2012, era composto das seguintes contas:

Estoques ................................................................................................................................................ 45.000,00

Contas a Pagar (que se vencem em até 180 dias) ................................................................................. 19.000,00

Clientes (para receber em até 120 dias) ................................................................................................. 150.000,00

Empréstimos a Pagar ............................................................................................................................. 85.000,00

Caixa e Equivalentes de Caixa ............................................................................................................... 88.000,00

Receita Bruta de Vendas ........................................................................................................................ 585.000,00

Capital Social ......................................................................................................................................... 195.000,00

Custo das Mercadorias Vendidas ........................................................................................................... 230.000,00

Despesas com Salários .......................................................................................................................... 22.000,00

Reservas de Lucros ................................................................................................................................ 14.000,00

Despesas Antecipadas ........................................................................................................................... 14.000,00

Investimentos em Coligadas ................................................................................................................... 43.000,00

Devoluções de Vendas ........................................................................................................................... 28.000,00

Salários a Pagar ..................................................................................................................................... 13.000,00

Despesas com Impostos sobre Vendas .................................................................................................. 75.000,00

Impostos a Recolher (que se vencem em até 60 dias) ............................................................................ 7.000,00

Lucro na Venda de Imóvel ...................................................................................................................... 9.000,00

Despesa de Depreciação ........................................................................................................................ 15.000,00

Máquinas e Equipamentos ..................................................................................................................... 130.000,00

Despesas com Estimativa de Perdas com Créditos de Liquidação Duvidosa .......................................... 2.000,00

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................................. 6.000,00

Despesas com Imposto de Renda e Contribuição Social ........................................................................ 5.000,00

Despesa Financeira ................................................................................................................................ 2.000,00

Intangíveis .............................................................................................................................................. 24.000,00

Despesas com Comissão sobre Vendas ................................................................................................. 15.000,00

Contas a Receber (para receber em 2015) ............................................................................................. 35.000,00

Despesas com Propaganda e Publicidade .............................................................................................. 10.000,00

O Resultado Bruto com Vendas e o Resultado antes dos Impostos e Participações, apurado pela Empresa Vende Tudo S.A., em 2012, foram, respectivamente, em reais,

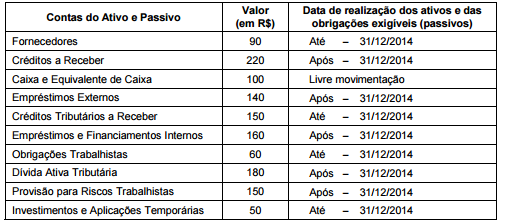

Atenção: Para responder às questões de números 37 a 39, considere a data do Balanço Patrimonial de determinada entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo circulante e não circulante e utilize a equação patrimonial, nos termos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Considerando a equação patrimonial, o patrimônio líquido é, em reais,

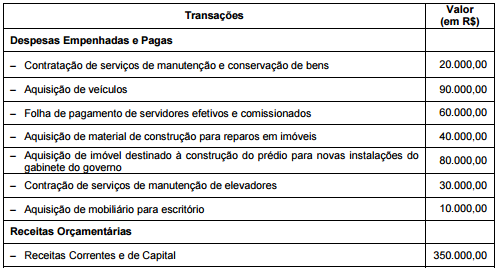

Atenção: Para responder à questão, considere a estrutura do Balanço Financeiro e do Patrimonial, de acordo com a Lei Federal no 4.320/1964, e as seguintes informações: − Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00. − Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00. − No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Após os pagamentos de despesas e recebimentos de receitas, o saldo do Ativo Financeiro - Disponível - em 31/12/2013 foi, em reais,

O Tribunal Regional do Trabalho - TRT da 13a Região necessitou de autorização para abertura de crédito adicional. Para a solução dessa situação, o Analista Judiciário - Área Contabilidade informou que havia a necessidade de obediência às seguintes exigências previstas na Lei no 4.320/1964: autorização por lei; existência de recursos disponíveis para ocorrer a despesa; exposição justificativa. Essas exigências são pertinentes aos créditos adicionais

A referência mundial para sistemas de controle interno é o Modelo The Committee of Sponsoring Organizations of the Treadway Commission - COSO, que traz especificações relacionadas a uma

Um título com valor nominal de R$ 10.000,00 é resgatado três meses antes do vencimento, pelo valor líquido de R$ 8.500,00. A taxa de desconto comercial praticada nessa operação é de

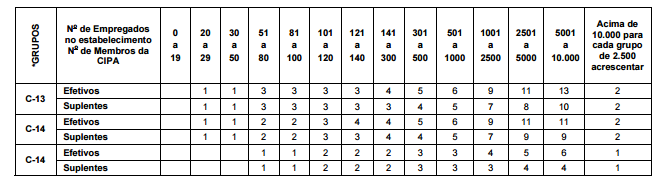

Atenção: Para responder às questões de números 21 a 28, considere as informações abaixo. A empresa CLAREANDO S.A. está instalada em estabelecimento único, situado em João Pessoa, capital do Estado da Paraíba. Seu CNAE é 27.40-6 e refere-se à "Fabricação de lâmpadas e outros equipamentos de iluminação", associado ao grau de risco 3. A NR 5 associa este CNAE ao grupo C-14. Esta empresa possui 1325 funcionários contratados em regime mensalista, CLT. Seu SESMT deve ser constituído por quatro técnicos de segurança do trabalho, um engenheiro de segurança do trabalho, um auxiliar de enfermagem do trabalho e um médico do trabalho, todos atuando em tempo integral, conforme indicado na NR correspondente. O mandato atual da CIPA está vigente por mais 90 dias, a contar de hoje. A composição desta CIPA segue a orientação do Quadro I da NR 5, conforme abaixo:

Júlio, engenheiro de segurança do trabalho com respectivo registro de suas atribuições profissionais no CREA, tem 58 anos de idade e é funcionário desta empresa, contratado em regime mensalista CLT, para atuação no seu SESMT em tempo integral. Ele é empregado desta empresa há 11 anos e 6 meses. Muitas atividades que Júlio desenvolve em seu escritório envolvem análises de documentos que solicitam atenção constante e intelectualidade. As condições ambientais de seu escritório apontam os seguintes indicadores: temperatura efetiva = 24 °C, velocidade do ar = 0,65 m/s e umidade relativa do ar = 35%. Ele é o profissional responsável pela elaboração do documento-base do Programa de Prevenção de Riscos Ambientais − PPRA da empresa CLAREANDO S.A.. Neste documento, Júlio indicou os principais agentes de riscos ambientais identificados nas etapas de desenvolvimento do PPRA, sendo eles: bactérias, névoas, fungos, radiações ionizantes, vibrações, parasitas, fumos, ultrassom. Júlio estudou, desenvolveu e implantou medidas de proteção coletiva, sempre priorizando aquelas que reduzam os níveis ou a concentração desses agentes no ambiente de trabalho. Carlos, tem 32 anos de idade, é engenheiro eletricista, com respectivo registro de atribuições profissionais no CREA, contratado pela CLAREANDO S.A. em regime mensalista CLT, há 5 anos. Carlos está formalmente autorizado pela empresa para o trabalho em instalações elétricas, com esta condição indicada em seu registro de empregado. Pedro, que tem 57 anos de idade, é eletricista contratado por esta empresa há 9 anos e seis meses, também em regime mensalista CLT. Ele não possui formação específica na área elétrica em instituição reconhecida pelo Sistema Oficial de Ensino, mas atua nesta área desde 1985, com vasta experiência. Carlos é supervisor de Pedro, que trabalha sob responsabilidade de Carlos. Pedro também recebeu treinamento específico sob orientação e responsabilidade de Carlos, realizado nesta empresa e relacionado às especificidades dos seus ambientes e serviços que serão executados, contemplando as disposições do Anexo III da NR 10, condições que foram estabelecidas por Carlos.

Os agentes de risco identificados na etapa de desenvolvimento do PPRA e indicados por Júlio no documento-base, (bactérias, névoas, fungos, radiações ionizantes, vibrações, parasitas, fumos e ultrassom), de acordo com as disposições da NR 9, podem ser classificados, respectivamente, como

Atenção: Para responder às questões de números 21 a 28, considere as informações abaixo. A empresa CLAREANDO S.A. está instalada em estabelecimento único, situado em João Pessoa, capital do Estado da Paraíba. Seu CNAE é 27.40-6 e refere-se à "Fabricação de lâmpadas e outros equipamentos de iluminação", associado ao grau de risco 3. A NR 5 associa este CNAE ao grupo C-14. Esta empresa possui 1325 funcionários contratados em regime mensalista, CLT. Seu SESMT deve ser constituído por quatro técnicos de segurança do trabalho, um engenheiro de segurança do trabalho, um auxiliar de enfermagem do trabalho e um médico do trabalho, todos atuando em tempo integral, conforme indicado na NR correspondente. O mandato atual da CIPA está vigente por mais 90 dias, a contar de hoje. A composição desta CIPA segue a orientação do Quadro I da NR 5, conforme abaixo:

Júlio, engenheiro de segurança do trabalho com respectivo registro de suas atribuições profissionais no CREA, tem 58 anos de idade e é funcionário desta empresa, contratado em regime mensalista CLT, para atuação no seu SESMT em tempo integral. Ele é empregado desta empresa há 11 anos e 6 meses. Muitas atividades que Júlio desenvolve em seu escritório envolvem análises de documentos que solicitam atenção constante e intelectualidade. As condições ambientais de seu escritório apontam os seguintes indicadores: temperatura efetiva = 24 °C, velocidade do ar = 0,65 m/s e umidade relativa do ar = 35%. Ele é o profissional responsável pela elaboração do documento-base do Programa de Prevenção de Riscos Ambientais − PPRA da empresa CLAREANDO S.A.. Neste documento, Júlio indicou os principais agentes de riscos ambientais identificados nas etapas de desenvolvimento do PPRA, sendo eles: bactérias, névoas, fungos, radiações ionizantes, vibrações, parasitas, fumos, ultrassom. Júlio estudou, desenvolveu e implantou medidas de proteção coletiva, sempre priorizando aquelas que reduzam os níveis ou a concentração desses agentes no ambiente de trabalho. Carlos, tem 32 anos de idade, é engenheiro eletricista, com respectivo registro de atribuições profissionais no CREA, contratado pela CLAREANDO S.A. em regime mensalista CLT, há 5 anos. Carlos está formalmente autorizado pela empresa para o trabalho em instalações elétricas, com esta condição indicada em seu registro de empregado. Pedro, que tem 57 anos de idade, é eletricista contratado por esta empresa há 9 anos e seis meses, também em regime mensalista CLT. Ele não possui formação específica na área elétrica em instituição reconhecida pelo Sistema Oficial de Ensino, mas atua nesta área desde 1985, com vasta experiência. Carlos é supervisor de Pedro, que trabalha sob responsabilidade de Carlos. Pedro também recebeu treinamento específico sob orientação e responsabilidade de Carlos, realizado nesta empresa e relacionado às especificidades dos seus ambientes e serviços que serão executados, contemplando as disposições do Anexo III da NR 10, condições que foram estabelecidas por Carlos.

A empresa CLAREANDO S.A. realiza os exames médicos periódicos em seus funcionários em conformidade com os prazos estabelecidos na NR 7, sem exceções, pois o Médico Coordenador do PCMSO não fez constar qualquer orientação diferenciada no relatório que orienta suas ações. Nesta empresa não existe quaisquer trabalhadores portadores de doenças crônicas ou expostos a riscos ou situações desencadeantes ou agravantes de doença ocupacional. Sendo assim, considerando que todos os funcionários realizaram o exame médico admissional no prazo previsto na referida norma regulamentadora,