Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.

A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

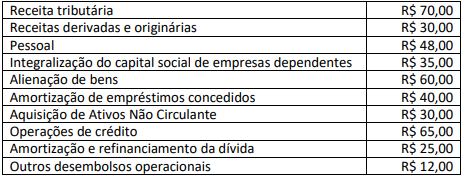

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de

financiamento.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Considerando o disposto em legislação vigente sobre crédito tributário, assinale a afirmativa correta.

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio:

A Usina de Estruturas Metálicas S/A possui 70% do capital social da controlada Escoando Ferrovias S/A. Em 31/12/2021, o

balanço patrimonial da Usina de Estruturas Metálicas S/A registrava saldo de R$ 1.300.000,00 do investimento na controlada

Escoando Ferrovias S/A, o qual era avaliado pelo Método de Equivalência Patrimonial (MEP). Durante o ano de 2022, foram contabilizados os seguintes eventos no patrimônio líquido da controlada Escoando Ferrovias S/A:

• Lucro líquido do exercício: R$ 1.000.000,00;

• Ajustes de avaliação patrimonial: R$ 200.000,00 (saldo credor);

• Distribuição de dividendos: R$ 400.000,00;

• Constituição de reservas de lucros: R$ 600.000,00.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento

em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial

contabilizado no resultado da controladora Usina de Estruturas Metálicas S/A, no exercício de 2022, foi:

Uma sociedade empresária apresentou as seguintes operações referentes ao mês de maio/2023:

Considerando as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica, na NBC TG 26 Apresentação das Demonstrações Contábeis e na Lei nº 6.404/1976, o resultado operacional (lucro ou prejuízo), somente do mês de maio/2023, corresponde a:

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

Considerando que o PDCA (Plan-Do-Check-Act) é um método interativo de gestão utilizado para o controle e a melhoria contínua de processos e produtos, assinale a afirmativa INCORRETA.

I. É a distância entre o nível de desenvolvimento real, que se costuma determinar através da solução independente de problemas, e o nível de desenvolvimento potencial, determinado

através da solução de problemas sob a orientação de um adulto ou em colaboração com companheiros mais capazes.

II. Define aquelas funções que ainda não amadureceram, mas que estão em processo de maturação, funções que amadurecerão, mas que estão presentemente em estado embrionário.

III. Permite delinear o futuro imediato da criança e seu estado dinâmico de desenvolvimento, propiciando o acesso não somente ao que já foi atingido através do desenvolvimento, como também àquilo que está em processo de maturação.

Está correto o que se afirma em

A respeito da organização do Ministério Público do Estado de Minas Gerais (MPMG), consoante previsão do Título II de sua Lei Orgânica, é correto afirmar que:

É dentro desse contexto que a ideia de liberdade defendida por pensadores como Pestalozzi, Fichte e Fröbel, se torna o indicador sociopolítico e, por conseguinte, ideológico da

educação.

E, de acordo com as ideologias da pedagogia do século XIX, na visão de Pestalozzi, são considerados ideais defendidos, EXCETO: