Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No final de 2015, a empresa teve de reconhecer, em suas demonstrações contábeis, o ativo e os ganhos decorrentes da decisão judicial proferida a seu favor.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

Reduzido a zero o saldo contábil do investimento avaliado pelo

método da equivalência patrimonial, nenhuma perda adicional

proporcionada pelo investimento será reconhecida nas

demonstrações contábeis do investidor.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

A existência de influência, mesmo que significativa, de uma

entidade em relação a outra não é condição suficiente para se

concluir que as referidas empresas sejam coligadas.

Acerca do plano de gestão administrativa (PGA) das entidades fechadas de previdência complementar (EFPC), julgue os itens subsequentes.

Registrar as atividades relativas à gestão administrativa das

EFPC é a finalidade do ente contábil PGA.

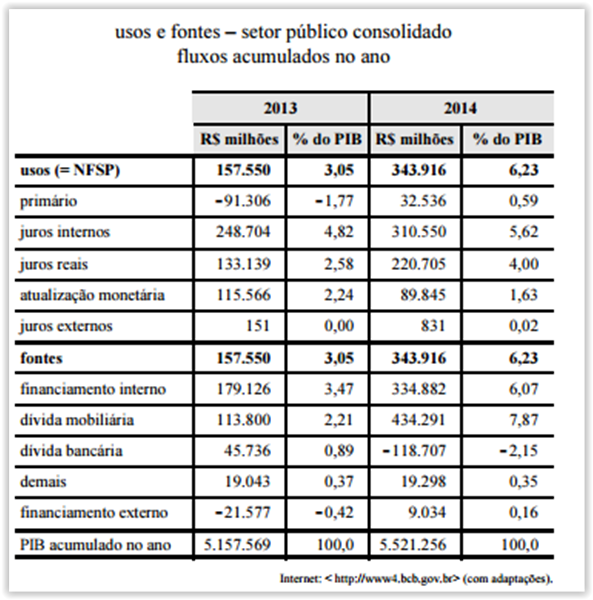

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue os itens subsequentes.

Entre 2013 e 2014, a dívida fiscal líquida cresceu mais de

R$ 340 bilhões, montante que representa a necessidade

de financiamento do setor público em 2014.

Acerca dos objetivos da auditoria de demonstrações contábeis, julgue os itens a seguir, com base nas normas brasileiras de contabilidade.

Comentar sobre as demonstrações contábeis nos relatórios de

auditoria e fornecer opinião sobre a eficácia do controle

interno são atribuições que integram os objetivos gerais do

auditor.

Com relação a controle interno, julgue os itens que se seguem.

Na avaliação do sistema de controle interno, o objetivo

principal do auditor independente é identificar falhas nesse

sistema; se julgar necessário, o auditor pode recomendar

ajustes na forma como a empresa auditada atua, visando à

proteção do patrimônio.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

Os procedimentos analíticos fornecem evidências de auditoria

acerca da forma como a empresa auditada executa determinado

processo ou procedimento.

Julgue os próximos itens, que versam sobre fraude e erro.

O ceticismo profissional é uma postura que alerta o auditor

para a existência de possíveis fraudes na empresa auditada.

No que tange ao planejamento de auditoria, julgue os itens subsequentes.

O planejamento de uma auditoria inicia-se somente com a

concretização do contrato de serviço de auditoria,

encerrando-se no momento em que o auditor independente

estabelecer que os trabalhos preliminares estejam completos.

A respeito do controle na administração pública, julgue o próximo item.

Na administração pública, uma forma de controle é o sistema

de freios e contrapesos, cuja principal característica é a divisão

e a independência dos poderes da União.

Acerca do processo de controles internos, julgue os itens a seguir.

Colegiados constituídos majoritariamente por membros

externos à entidade prejudicam os trabalhos do conselho de

administração e do comitê de auditoria, uma vez que membros

externos são alheios à cultura da organização e interagem

pouco com a entidade e seus empregados.

Julgue os itens subsequentes, referentes ao conceito e classificação da Constituição e à aplicabilidade das normas dispostas na Constituição Federal de 1988 (CF).

O direito fundamental à liberdade de crença é norma de

eficácia limitada, pois, conforme a CF, a lei pode impor o

cumprimento de prestação alternativa no caso de a crença ser

invocada contra dispositivo legal.

Oficial de justiça do Poder Judiciário Federal no estado X

requereu a concessão de sua aposentadoria especial à Diretoria de

Recursos Humanos do referido tribunal, sob a alegação de

desenvolver atividade de risco e de inequívoca periculosidade, o

que seria evidenciado pelo uso de arma de fogo no cumprimento de

mandados, além da percepção de gratificação decorrente da

realização de atividade externa.

Após analisar o pedido, o Tribunal Regional

Federal (TRF) da região que engloba o estado X negou o

requerimento, sob o fundamento de que a atividade desempenhada

pelos oficiais de justiça não se enquadra entre as atividades de

risco. Na decisão, o TRF argumenta que não pode a administração

do tribunal suprir omissão legislativa consistente na não edição da

lei complementar de que trata o art. 40, § 4.º, da CF. Além disso, o

requerente não havia apresentado provas suficientes de que

cumprira tempo suficiente de serviço em condições perigosas apto

à contagem diferenciada para a aposentadoria.

Diante da decisão administrativa de rejeição do pedido de

aposentadoria, o servidor informou que ingressaria com ação

judicial requerendo a concessão da aposentadoria especial, em

virtude da omissão legislativa inconstitucional, e a contagem

diferenciada do tempo de serviço prestado sob a alegada

periculosidade.

Considerando a situação hipotética descrita anteriormente e o

entendimento do STF acerca do tema, julgue os itens a seguir.

A autorização para o porte e uso de arma de fogo e a

percepção de gratificação especial para realização de atividade

externa não são suficientes para o reconhecimento da

periculosidade do desempenho da função de oficial de justiça

pelo Poder Judiciário.

Oficial de justiça do Poder Judiciário Federal no estado X

requereu a concessão de sua aposentadoria especial à Diretoria de

Recursos Humanos do referido tribunal, sob a alegação de

desenvolver atividade de risco e de inequívoca periculosidade, o

que seria evidenciado pelo uso de arma de fogo no cumprimento de

mandados, além da percepção de gratificação decorrente da

realização de atividade externa.

Após analisar o pedido, o Tribunal Regional

Federal (TRF) da região que engloba o estado X negou o

requerimento, sob o fundamento de que a atividade desempenhada

pelos oficiais de justiça não se enquadra entre as atividades de

risco. Na decisão, o TRF argumenta que não pode a administração

do tribunal suprir omissão legislativa consistente na não edição da

lei complementar de que trata o art. 40, § 4.º, da CF. Além disso, o

requerente não havia apresentado provas suficientes de que

cumprira tempo suficiente de serviço em condições perigosas apto

à contagem diferenciada para a aposentadoria.

Diante da decisão administrativa de rejeição do pedido de

aposentadoria, o servidor informou que ingressaria com ação

judicial requerendo a concessão da aposentadoria especial, em

virtude da omissão legislativa inconstitucional, e a contagem

diferenciada do tempo de serviço prestado sob a alegada

periculosidade.

Considerando a situação hipotética descrita anteriormente e o

entendimento do STF acerca do tema, julgue os itens a seguir.

De acordo com o STF, não cabe ao juiz do caso realizar a

contagem diferenciada do tempo de serviço prestado em

condições especiais para fins de concessão da aposentadoria de

que trata o § 4.º do art. 40 da CF.