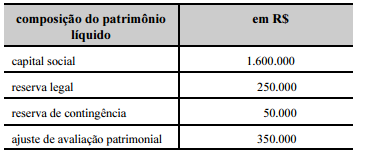

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O departamento de contabilidade de uma empresa fez o

lançamento na conta sistemas de aplicativos software, a débito,

e na conta bancos, a crédito. O custo do aplicativo foi

mensurado com segurança para que a empresa pudesse usufruir

dos benefícios econômicos desse software. Nessa situação, o

lançamento realizado representa o registro da aquisição de um

aplicativo, com pagamento à vista, sendo esse ativo

contabilizado como integrante do grupo do ativo não circulante

— intangível.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

Não ocorrendo transações entre as partes relacionadas, a

divulgação do nome da controladora direta pela empresa

controlada supre a divulgação do nome da controladora final.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

A sociedade controladora que tenha 100% do capital da

controlada deve, na contabilização da incorporação,

independentemente de outros lançamentos, debitar o saldo da

conta de incorporação contra o saldo de conta de investimento

avaliado pela equivalência patrimonial.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O resultado da empresa Delta deve incorporar 50% do lucro

obtido pela empresa A.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Os conceitos de receita e despesa bem como as definições de despesas comuns e específicas estabelecidos na Instrução SPC n.º 34/2009 aplicam-se ao balancete do plano de benefícios.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Os litígios judiciais trabalhistas e fiscais cujas decisões futuras possam gerar desembolsos pela EFPC têm de ser registrados no passivo contingencial da gestão previdencial, dispensando-se seu registro em notas explicativas.

Depreende-se do texto que, de acordo com a Constituição

Federal de 1988, é proibido à pessoa possuidora de bens

requerer o direito à assistência jurídica integral e gratuita.

Ainda a respeito das ideias e dos aspectos linguísticos do texto, julgue os itens subsecutivos.

Em “as partes se viam impossibilitadas de arcar com os

possíveis custos judiciais das demandas" (l. 7 e 8), a partícula

“se" foi empregada no sentido de umas às outras.

Com referência às ideias e aos aspectos linguísticos do texto apresentado, julgue os seguintes itens.

De acordo com o texto, o Estado confundia-se com a religião,

o que fica evidente no fato de que foram as Ordenações

Filipinas que compilaram, em textos legais, o benefício da

justiça gratuita de cunho religioso.

Com referência às ideias e aos aspectos linguísticos do texto apresentado, julgue os seguintes itens.

O vocábulo “sancionadas" (l.7) é, no texto, sinônimo de

promulgadas.

Acerca da gestão de pessoas, função da área de gestão de pessoas, políticas e sistemas de informações gerenciais, gestão de pessoas baseada em competências e aprendizagem organizacional, julgue os itens a seguir

Como agente de mudanças, a gestão de pessoas caracteriza-se

por apoiar a gestão das competências, sistematizar a gestão do

desempenho e do desenvolvimento de pessoas, alinhar a

cultura da organização à cultura nacional e oferecer segurança

contratual e normativa aos seus membros.

Acerca da gestão de pessoas, função da área de gestão de pessoas, políticas e sistemas de informações gerenciais, gestão de pessoas baseada em competências e aprendizagem organizacional, julgue os itens a seguir

O mapeamento de competências consiste na definição dos

objetivos estratégicos e na identificação de competências

individuais e organizacionais necessárias ao alcance da

vantagem competitiva.