Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

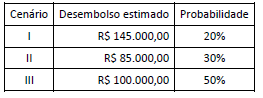

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no valor de:

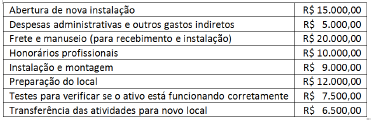

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00.

Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis, é:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

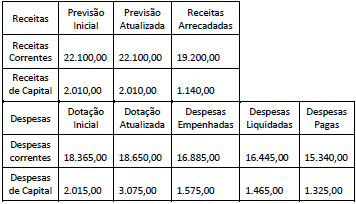

O quadro a seguir apresenta dados, expressos em milhares de reais, extraídos do Balanço Orçamentário de uma entidade pública em um dado exercício.

A partir da análise dessa demonstração, é correto afirmar que:

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma das finalidades do trabalho do auditor interno é obter informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna.

Entre outras qualidades, as informações obtidas precisam ser relevantes, o que ocorre quando a informação:

Em um tribunal de contas há uma equipe técnica responsável por avaliar a qualidade e a adequabilidade do conteúdo das peças orçamentárias dos entes jurisdicionados. Ao analisar a LDO de um ente, um técnico ponderou que um dos conteúdos não era compatível com a legislação pertinente. Um item que pode ter chamado a atenção do técnico refere-se a:

Uma das classificações da despesa pública exigidas pela legislação refere-se à programática. Assim, todos os entes devem ter seus trabalhos organizados por programas.

Em relação às peculiaridades da classificação programática, é correto afirmar que:

De acordo com as disposições da Lei de Responsabilidade Fiscal (LRF), estão excluídos da apuração da despesa total com pessoal os gastos com:

Uma das conclusões da curva de Laffer preconiza que:

Relacione cada imposto listado abaixo com sua respectiva característica.

1. Imposto de Importação

2. ITR

3. IPI

4. ISS

( ) de competência da União, serve como instrumento da política de comércio exterior;

( ) de competência federal, classificado como imposto sobre o patrimônio e a renda com função “extrafiscal”; a cobrança e a fiscalização podem ser do município;

( ) de competência federal, classificado como imposto sobre a produção e a circulação; alguns setores já se beneficiaram com sua desoneração;

( ) substituiu os impostos sobre indústrias e profissões e sobre diversões públicas.

A sequência correta é:

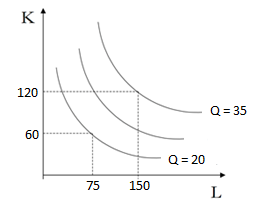

A figura abaixo ilustra algumas isoquantas de uma determinada função de produção de uma firma. A isoquanta Q = 20 representa as combinações dos insumos capital e trabalho necessárias à produção de 20 unidades do produto.

Sobre a tecnologia e a estrutura de custos dessa firma, é correto afirmar que:

Considere duas firmas que operam em um mercado de Cournot. A demanda agregada desse mercado é caracterizada por Q=28 - P, onde Q é a produção total, ou seja, Q = Q1 + Q2 , onde Q1 é a produção da firma 1 e Q2 é a produção da firma 2.

As empresas apresentam as seguintes estruturas de custos totais: CT1(Q1) = + 18Q1 e CT2(Q2) = 22Q2 + 1

A diferença entre o lucro dessas duas empresas é de: