Paciente com 18 anos de idade, sexo masculino, apresenta o hábito de bruxismo e refere passar por período de estresse emocional devido ao período de provas na universidade. A diminuição da atividade parafuncional dos músculos mastigatórios é obtida por meio do uso de

Paciente com 39 anos de idade, sexo feminino, procurou tratamento odontológico com queixa quanto à sua aparência facial. O exame clínico mostra o mento proeminente e assimétrico e má oclusão de Classe III. A radiografia cefalométrica mostra prognatismo mandibular e deficiência de maxila. O tratamento indicado consiste em alinhamento ortodôntico e estabilização seguidos de

Atenção: Para responder à questão, considere as informações a seguir:

No período pós-operatório, o paciente deve ser orientado a EVITAR

Na atenção básica em saúde, um dos focos da clínica ampliada para famílias com idosos é a abordagem de temas como o suporte familiar, autoestima, autonomia/dependência e a educação para o cuidado em saúde bucal. Nesta perspectiva, deve-se considerar que

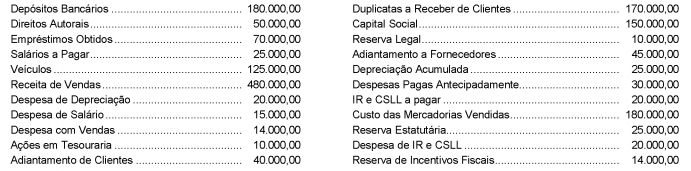

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia. de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

A Cia. Papa Legus possuía, em 31/12/2016, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 1.200.000,00 era composto dos seguintes valores em reais:

Em dezembro de 2017, a Cia. realizou novamente o teste de recuperabilidade do ativo (Teste de Impairment) e obteve as seguintes informações, com valores em reais:

As evidências indicaram que a vida útil desse ativo continua indefinida.

Com base nestas informações, a Cia. Papa Legus, em dezembro de 2017,

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

O reconhecimento inicial do veículo, no Balanço Patrimonial da entidade, foi realizado em

Em 04/01/2018, o ordenador de despesa de uma entidade pública emitiu empenho no valor de R$ 5.000,00 para a contratação de serviços de terceiros - pessoa jurídica para efetuar a manutenção dos elevadores do prédio. Em 11/01/2018, a manutenção dos elevadores foi realizada pelo prestador do serviço e, nesta mesma data, ocorreu a liquidação da despesa pelo valor total da despesa empenhada, sendo que o pagamento foi realizado em 30/01/2018 pelo valor total da despesa liquidada. Assim, o impacto no resultado de execução orçamentária, de acordo com a Lei nº 4.320/1964, e no resultado patrimonial da entidade pública ocorreram, respectivamente, em

A NBC TA 240, que trata da Responsabilidade do Auditor em relação à fraude, no contexto da Auditoria das Demonstrações Contábeis, estabelece quais são os objetivos do auditor. De acordo com esta NBC, encontram-se entre os objetivos do auditor

A Cia. Construtora adquiriu um terreno para ser pago em 5 parcelas iguais de R$ 10.000,00, vencíveis em 30, 60, 90, 120 e 150 dias, respectivamente. Ao pagar a terceira parcela, a Cia. verificou que possuía condições financeiras para quitar as duas parcelas restantes. Sabendo que a taxa de juros compostos cobrada pela instituição financeira era de 4% ao mês, a equação que indica o valor que a Cia. deveria desembolsar para quitar o terreno, após pagar a terceira parcela e na data de vencimento desta, é

Atenção: A questão refere-se ao texto seguinte.

As normas de concordância e a adequada correlação entre tempos e modos verbais estão rigorosamente observadas na frase:

Atenção: A questão refere-se ao texto seguinte - parte do prefácio de um livro de sociologia em que o autor se dedicou ao estudo da cultura popular.

O verbo indicado entre parênteses deverá flexionar-se de modo a concordar com o elemento sublinhado na frase:

Por expressa determinação constitucional, cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, especialmente sobre definição de tributos e de suas espécies. O Código Tributário Nacional atende à determinação constitucional e disciplina esta matéria. Com base neste Código,

Considere:

I. Helena foi injustamente dispensada, sendo informada que seu aviso prévio seria indenizado, razão pela qual deixou de prestar serviços imediatamente. Ocorre que, passados dois meses, descobriu que estava grávida de aproximadamente dez semanas, ficando configurada que a gravidez se deu no curso do aviso prévio indenizado.

II. Tomás e Jonas integraram a Comissão Interna de Prevenção de Acidentes - CIPA de sua empresa, sendo que Tomás foi eleito pelos empregados e Jonas designado pelo empregador. I

II. João trabalha numa empresa, situada em Alagoas, com 250 empregados e registrou sua candidatura à eleição para compor Comissão de Representantes de Empregados, com a finalidade de promover o entendimento direto com seu empregador, dentre os quais, buscar soluções para os conflitos decorrentes da relação de trabalho, de forma rápida e eficaz, visando à efetiva aplicação das normas legais e contratuais.

De acordo com a legislação vigente e o entendimento sumulado do Tribunal Superior do Trabalho, possuem estabilidade provisória no emprego

A Polícia Militar de determinado Estado precisa renovar a frota de motocicletas de um dos batalhões da Corporação, sendo necessário que esses veículos motorizados atendam a alguns itens de segurança. Para a aquisição desses bens, indica-se a