O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

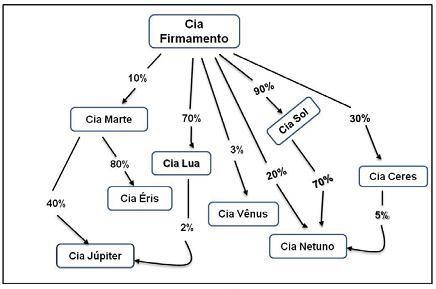

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Os auditores públicos foram designados para examinar as demonstrações contábeis da Empresa Transportes Fluviais S.A. O objetivo é avaliar se os recursos destinados à construção dos dois novos portos foram aplicados nos montantes contratados, dentro dos orçamentos estabelecidos e licitações aprovadas. Foi determinado como procedimento a constatação da existência física dos portos. Esse tipo de auditoria pública é classificada como auditoria

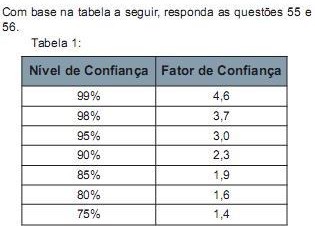

Considerando que o auditor estabeleceu um grau de confiança de 95% para a amostra e que determinou uma taxa tolerável de desvio de 5%, o número de itens a serem testados é

Sobre o conceito de salário-de-contribuição, analise os itens a seguir, classificando-os como corretos ou incorretos, para, a seguir, assinalar a assertiva que corresponda à sua opção.

I. Para os segurados empregado e trabalhador avulso, a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos que lhe são pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa, observados os limites mínimo e máximo.

II. Para o segurado empregado doméstico, a remuneração registrada em sua CTPS ou comprovada mediante recibos de pagamento, observados os limites mínimo e máximo.

III. Para o segurado contribuinte individual, independentemente da data de filiação ao RGPS, considerando os fatos geradores ocorridos desde 1º de abril de 2003, a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observados os limites mínimo e máximo do salário de contribuição.

IV. Para o segurado especial que usar da faculdade de contribuir individualmente, o valor por ele declarado.

Estão corretos apenas os itens:

Para preencher as lacunas do parágrafo abaixo, assinale a opção correta.

O __________ é qualquer pessoa colocada por lei na qualidade de devedora da pestação tributária, será sujeito passivo pouco importando o nome que lhe seja atribuido. O __________ é aquele que, sem ser sujeito passivo, paga tributo em nome de outrem, e não tem legitimidade para discutí-lo. Já o __________ é aquele a quem é juridicamente transferido o ônus econômico do tributo, mediante destaque expresso do valor devido na operação. O __________ , por sua vez, é quem suporta o ônus da tributação, com ou sem transferência jurídica. Finalmente, o __________ é qualquer outra pessoa que esteja obrigada, por força de lei, a pagar o tributo, seja em lugar do contribuinte ou junto a ele (direta, solidária ou subsidiariamente).

Sobre a vigência da legislação tributária, assinale a opção incorreta.

O IPTU imposto sobre a propriedade predial e territorial urbana, de competência dos Municípios e do Distrito Federal, possui as seguintes características, exceto:

Assinale, entre as hipóteses abaixo, a única que constitui hipótese de incidência do ICMS imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

Com relação à retroatividade das leis tributárias, permitida pelo Código Tributário Nacional, assinale a opção correta.

Determinada cidadã brasileira foi contratada por um conselho de fiscalização profissional regional em 07/11/1975, tendo seu contrato sido rescindido em 02/01/2007.

A cidadã sustenta que sua demissão fora ilegal porquanto gozava da estabilidade prevista no art. 19 do Ato das Disposições Constitucionais Transitórias ADCT, sendo seu vínculo jurídico estatutário, que lhe garantiria o direito ao prévio processo disciplinar para fins de demissão.

Acerca do caso concreto acima narrado e à luz da jurisprudência do STF e STJ, bem como da disciplina constitucional aplicável aos agentes públicos, assinale a opção incorreta.

O Estado de Sítio e o Estado de Defesa são institutos previstos no Texto Constitucional de 1988 e adotados em situações extremas. Sobre eles é, correto afirmar que: