De acordo com a Lei Estadual nº 11.580/1996 (ICMS), considere as afirmativas a seguir.

I. O Poder Executivo poderá ampliar o prazo previsto para o pagamento desse tributo até o máximo de 180 (cento e oitenta) dias, mediante atualização monetária a partir do 31º (trigésimo primeiro) dia após o período de apuração do imposto.

II. Os contribuintes que voluntariamente procurarem a repartição fazendária competente para denunciar a infração prevista nesta lei, terão excluída a imposição de penalidade, chamada de denúncia espontânea.

III. Os créditos tributários poderão, mediante autorização do Governador do Estado, serem liquidados por compensação, com créditos líquidos, certos e vencidos do sujeito passivo contra a Fazenda Estadual.

IV. Os créditos tributários vencidos relativos ao ICMS poderão ser pagos em até cem parcelas, com a anuência da Secretaria da Fazenda. O pedido desse parcelamento está dissociado do reconhecimento incondicional da infração e do crédito tributário.

Assinale a alternativa correta.

De acordo com a Lei Estadual nº 14.260/2003, que estabelece normas sobre o tratamento tributário pertinente ao imposto sobre a propriedade de veículos automotores, assinale a alternativa correta.

Após a apuração do resultado do período e antes de sua destinação, o total do Ativo Circulante, do Ativo não Circulante e do Patrimônio Líquido são, respectivamente,

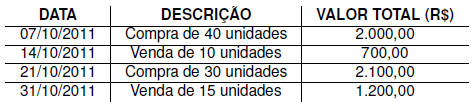

A empresa Limeira Ltda. iniciou suas atividades em 1º de outubro de 2011. Após seu primeiro mês de funcionamento, a empresa apresentou a seguinte movimentação de um de seus materiais diretos isento de impostos na aquisição e na venda:

Assinale a alternativa que apresenta, corretamente, o valor, em reais, no final do primeiro mês, sendo o estoque final avaliado pelo método Primeiro que Entra, Primeiro que Sai (PEPS).

Determinada empresa controla seus estoques através do custo médio ponderado. Em dado momento, sua situação se apresenta na seguinte ordem: estoque inicial de 10 unidades a R$ 5,00 cada; compra de 20 unidades a R$ 8,00 cada; venda de 15 unidades a R$ 12,00 cada; devolução de 10 unidades referente à venda anterior.

Em relação a esse contexto, atribua V (verdadeiro) ou F (falso) às afirmativas a seguir.

( ) O custo das mercadorias vendidas foi de R$ 60,00.

( ) O custo das mercadorias vendidas foi de R$ 105,00.

( ) O custo médio ponderado unitário final é de R$ 6,00.

( ) O estoque final é de 25 unidades.

( ) O estoque final é de R$ 175,00.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.

Uma indústria, em determinado mês, iniciou a produção de um lote de 10.000 unidades de um certo produto e, ao final desse mês, apresentou os seguintes custos de produção:

Matéria-prima = R$ 40.000,00

Mão de obra direta = R$ 30.000,00

Outros custos indiretos = R$ 20.000,00

Sabendo-se que 70% das unidades estavam concluídas e que o restante estava em elaboração com grau equivalente de 2/3, pelo método do custeio de absorção e produção equivalente, o custo total do produto acabado e o custo total do produto em elaboração eram, respectivamente, de

Uma determinada indústria fabrica dois tipos de produtos, para os quais são utilizados dois centros de custos (CC1 e CC2). Neste mês, foram apontados os custos diretos totais de cada produto, a seguir.

Os custos indiretos totais de fabricação do mês foram de R$ 15.000,00, sendo alocados aos centros de custos CC1 e CC2 pelos valores de R$ 10.000,00 e R$ 5.000,00, respectivamente. Os custos de CC1 são rateados aos produtos, proporcionalmente à matéria-prima consumida por cada produto, e os custos de CC2, proporcionalmente à mão de obra direta aplicada.

Sabendo-se ainda que todos os produtos foram concluídos, então os custos totais, em reais, de cada produto, são:

O custo de ativo intangível adquirido separadamente inclui seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e os abatimentos, e qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

Com relação aos exemplos de custos diretamente atribuíveis, considere as afirmativas a seguir.

I. Custos com testes para verificar se o ativo está funcionando adequadamente.

II. Custos da transferência das atividades para novo local ou para nova categoria de clientes, incluindo

custos de treinamento.

III. Custos incorridos na introdução de novo produto ou serviço, incluindo propaganda e atividades promocionais.

IV. Honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais.

Assinale a alternativa correta.

Quando do procedimento de consolidação das demonstrações contábeis, a participação dos não controladores deve ser apresentada no balanço patrimonial consolidado dentro do

Com base nos conhecimentos sobre planejamento de auditoria, considere as afirmativas a seguir.

I. Quando da realização de uma primeira auditoria numa entidade, que foi auditada por outros profissionais, no período imediatamente anterior, o auditor deve incluir no seu planejamento a análise dos saldos de abertura, os procedimentos contábeis, a identificação de relevantes eventos subsequentes ao exercício anterior e à revisão dos papéis de trabalho do auditor anterior.

II. A análise de riscos de auditoria, considerando a relevância em nível geral, a ser efetuada na fase de planejamento de seus trabalhos, deve considerar as demonstrações contáveis tomadas em seu conjunto, bem como as atividades, a qualidade da administração e a avaliação do sistema contábil e de controles internos.

III. Os procedimentos de auditoria independente incluídos em um programa de trabalho de auditoria devem ser planejados para proteger o auditor em caso de litígio legal.

IV. A determinação precisa dos objetivos da auditoria, bem como a identificação do universo a ser examinado, são algumas das exigências básicas para a elaboração de um adequado plano de contingências de auditoria.

Assinale a alternativa correta.

Considere as situações a seguir.

i. Um funcionário do setor de recursos humanos de uma empresa, com três períodos de férias não gozados, constantes da folha de pagamentos e da provisão de férias, e com conhecimento sobre os valores a serem recebidos.

ii. Pagamentos de mensalidades a uma empresa de vigilância e monitoramento, sendo que a contratante nunca firmou o contrato e tampouco utilizou os serviços em suas unidades.

iii. O diretor financeiro da empresa Modelo Industrial S.A., ao receber os cheques emitidos pelos clientes como garantia de pagamento futuro (cheques pré-datados), mantém os mesmos em custódia do caixa geral da empresa. O diretor financeiro juntamente com o contador decidem que sejam contabilizados em disponibilidades.

Ao confrontar-se com as situações expostas, o auditor as classificaria, respectivamente, como

Sobre Gerência de Requisitos de Software, atribua V (verdadeiro) ou F (falso) às afirmativas a seguir.

( ) A Gerência de Requisitos (GRE) é um conjunto de atividades que ajudam a equipe de projeto a identificar, controlar e rastrear requisitos e suas modificações em qualquer época, à medida que o projeto prossegue.

( ) Enquanto a Tabela de Rastreabilidade de Fontes tem o objetivo de indicar como os requisitos estão relacionados uns com os outros, a Tabela de Rastreabilidade de Dependências mostra como os requisitos referem-se a importantes características observáveis do sistema/produto do cliente.

( ) Assim como na Gerência de Configuração de Software (SCM), a Gerência de Requisitos começa com a identificação, na qual, a cada requisito, é atribuído um identificador.

( ) A Tabela de Rastreabilidade do Subsistema tem por objetivo mostrar como os requerimentos referem-se tanto a interfaces de sistemas internos, quanto a interfaces de sistemas externos.

( ) Uma vez que os requisitos são identificados, torna-se necessário que as tabelas de rastreabilidade sejam desenvolvidas e que cada tabela relacione os requisitos identificados em um ou mais aspectos do sistema, ou o seu meio ambiente.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.

Sobre as caracterizações das Integrações Tecnológicas no Brasil, atribua V (verdadeiro) ou F (falso) às afirmativas a seguir.

( ) Integração da Gestão Estratégica com os processos de manufatura, através de aplicações de Product Life Cycle Management e de Product Data Management.

( ) Integração das cadeias de suprimentos, através de aplicações de supply-chain e da infraestrutura de comunicação e Internet.

( ) Integração dos processos de desenvolvimentos de produtos com os processos de gestão de clientes altamente sofisticados, através de aplicativos de Customer Resource Management.

( ) Integração entre a gestão da empresa e o seu chão de fábrica, através de aplicações de Enterprise Resource Planning - ERP e Manufacturing Execution System - MES.

( ) Integração entre as funções administrativas e padronização dos aplicativos de back-office no contexto da empresa, de suas divisões e filiais, através de Enterprise Resource Planning - ERP.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.

Com base no modelo de alinhamento estratégio de Henderson e Venkatraman, relacione a coluna 1 com a coluna 2.

Coluna 1:

(I) Estratégia de Negócios.

(II) Estratégia de TI.

(III) Infraestrutura e Processos Organizacionais.

(IV) Infraestrutura e Processos de TI.

(V) Alinhamento Estratégico.

Coluna 2:

(A) Processos / Habilidades / Arquitetura.

(B) Competências Distintivas / Gestão dos Negócios / Escopo dos Negócios.

(C) Atualmente Bidirecional / Transforma a estratégia do negócio em estratégias e ações de TI.

(D) Competências Sistêmicas / Escopo da Tecnologia / Gestão da TI.

(E) Processos / Habilidades / Infraestrutura Administrativa.

Assinale a alternativa que contém a associação correta.