Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

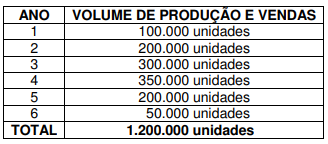

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

- A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

- Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

- Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de:

Em 30.6.2016, uma Indústria que atua no ramo de confecção adquiriu 5.000 metros de tecido por R$50.000,00. Incorreu também em frete para transporte desse tecido, no valor de R$10.000,00.

Durante o mês de julho de 2017, fabricou 2.000 unidades de um único produto, com 4.000 metros de tecido.

Além do tecido, também foram aplicados à produção os seguintes custos:

- Mão de obra direta das costureiras: R$18,00 por unidade produzida.

- Depreciação das máquinas: R$1.000,00 no mês, calculada pelo Método Linear.

- Mão de obra do supervisor de produção: R$16.000,00 no mês.

- Aluguel mensal da área de produção: R$3.000,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se os aspectos tributários, o total de Custos Variáveis aplicados a produção das 2.000 unidades, no mês de julho de 2017, foi de:

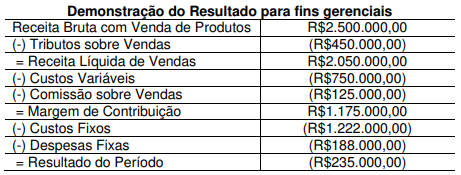

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

- No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao ponto de equilíbrio, assinale a alternativa INCORRETA.

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

De acordo com o que define a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, em relação às características qualitativas de melhoria das informações contábeis, assinale a alternativa INCORRETA.

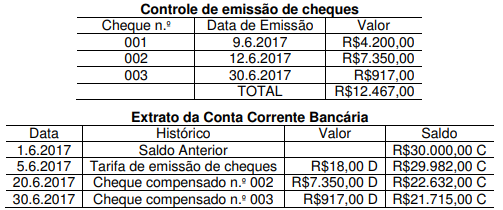

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

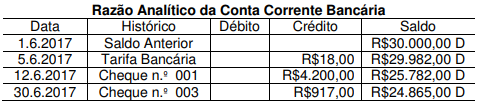

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros:

Informação Adicional:

- Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores devem indicar que o saldo contábil que deve ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2017 é de:

Leia o texto a seguir, sobre o qual versa questão.

Segundo Luiz Carlos Travaglia, Professor de Língua Portuguesa e Linguística e pesquisador do Instituto de Letras e Linguística da Universidade Federal de Uberlândia, o Gênero Textual se caracteriza por exercer uma função social específica. Para ele, essas funções sociais são pressentidas e vivenciadas pelos usuários. Isso equivale dizer que, intuitivamente, sabemos que gênero usar em momentos específicos de interação, de acordo com a função social dele. Quando vamos escrever um e-mail, sabemos que ele pode apresentar características que farão com que ele “funcione" de maneira diferente. Assim, escrever um e-mail para um amigo não é o mesmo que escrever um e-mail para uma universidade, pedindo informações sobre um concurso público, por exemplo.

(http://www.unicamp.br/iel/site/alunos/publicacoes/textos/g00003.ht)

Sobre o texto em estudo, está CORRETA a afirmativa:

Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, “A" e “B", no valor contábil de R$38.400,00 e R$64.000,00, respectivamente.

Em 31.12.2015, diante de um indicativo de perda, realizou testes de recuperabilidade que lhe proporcionaram as seguintes conclusões:

- Se o terreno “A" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$48.000,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$32.000,00.

- Se o terreno “B" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$57.600,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$51.200,00.

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em 31.12.2015 é de:

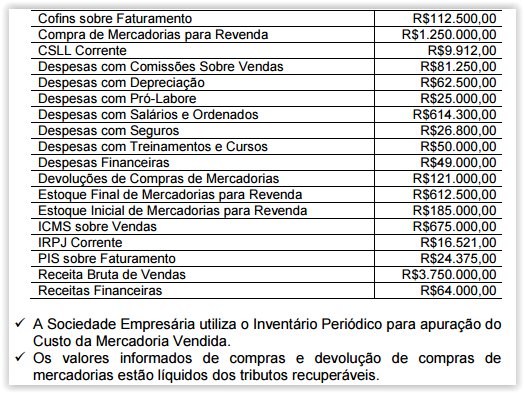

Uma Sociedade Empresária apresentou os seguintes dados, em 31.12.2015:

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

Uma Sociedade Empresária efetuou o recebimento por caixa de uma duplicata no valor de R$10.000,00, paga em atraso, com incidência de juros de mora no valor de R$500,00, o que totalizou um recebimento de R$10.500,00. O registro contábil do recebimento dessa duplicata é:

Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que presta serviços de jardinagem para efetuar a manutenção de seus jardins. O contrato firmado prevê pagamento total de R$60.000,00 pela prestação de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016. A Sociedade Empresária pagou, no ato da contratação, o valor total de R$60.000,00. Ambas as entidades apropriam mensalmente despesas e receitas. De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO e considerando-se todas as informações apresentadas, assinale a alternativa CORRETA.

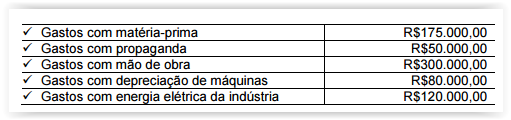

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

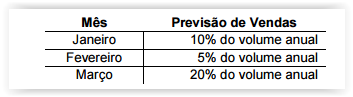

Uma Indústria estimou que no ano de 2017 irá comercializar 200.000 unidades de um único tipo de produto e, para fins de Planejamento Estratégico, necessita elaborar seu Orçamento de Vendas.

A área de Controladoria precisou apresentar, em 14.10.2016, o Orçamento de Vendas para o 1º. trimestre de 2017 e determinou as seguintes estimativas:

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais:

- Preço de venda unitário: R$30,00

- Tributos incidentes sobre as vendas: 20%

- Previsão de devolução de vendas: 5% ao mês

- Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

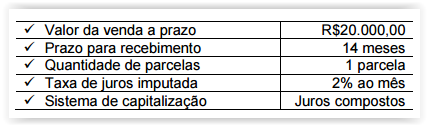

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo).

Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando- se a taxa de juros imputada.

Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que: