Um dos objetivos da convergência da contabilidade aplicada ao setor público às práticas internacionais é aperfeiçoar a utilidade da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

A respeito da aplicação das normas da contabilidade aplicada ao setor público, assinale a afirmativa correta em relação às normas estabelecidas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), quando não há determinação dos órgãos reguladores e fiscalizadores.

Nos termos da Lei nº 4.320/1964, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Porém, a NBC TSP11 e o MCASP acrescentam algumas diretrizes para a elaboração dessa demonstração.

Dentre as opções a seguir, a única que está alinhada com as diretrizes do MCASP é:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o suprimento de fundos pode ser utilizado

Uma entidade pública detinha um equipamento, classificado como ativo imobilizado, que foi reavaliado em um dado exercício, tendo o seu valor contábil majorado por conta desse processo. No período seguinte, a entidade apurou a depreciação sobre o equipamento reavaliado no valor de R$ 3.200,00. A depreciação incidente sobre o equipamento, com base em seu custo histórico, seria no valor de R$ 2.800,00.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, a diferença no valor da depreciação apurada deve ser:

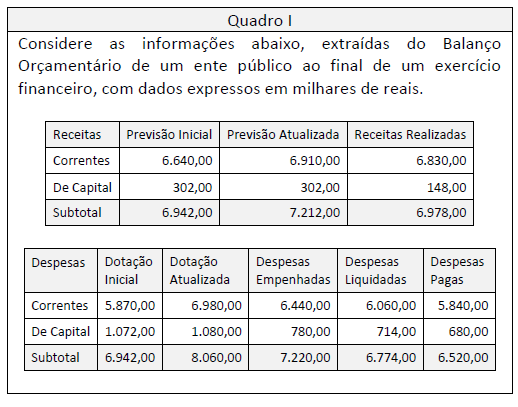

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Além do correto reconhecimento das receitas orçamentárias, é necessário considerar os casos em que existe a necessidade de restituição, devendo, neste caso, ser lançada como dedução da receita orçamentária de acordo com o Manual de Contabilidade Aplicada ao Setor Público. Nesse contexto, analise as afirmações a seguir:

I. O processo de restituição consiste na devolução total ou parcial de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, devem ser devolvidas.

II. Como correspondem a recursos arrecadados que não pertencem ao ente público e não são aplicáveis em programas e ações governamentais sob a responsabilidade do arrecadador, existe a necessidade de autorização orçamentária para sua devolução.

III. Se fosse registrada como despesa orçamentária, além da referida autorização orçamentária, a receita corrente líquida ficaria com um montante maior que o real, pois não seria deduzido o efeito dessa arrecadação imprópria.

Quais estão corretas?

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

Os itens definidos pelo MCASP para tal finalidade são somente:

Tendo em vista a melhor distribuição da receita pública entre os entes para consecução de suas obrigações legais, a Constituição da República de 1988 estabeleceu que o produto da arrecadação tributária fosse redistribuído por meio da repartição tributária, segundo as regras e parâmetros por ela estabelecidos. Nesse contexto, um ente público confirmou a ocorrência do fato gerador de uma receita de natureza tributária no valor de R$ 10.000,00, porém, por força de lei, ele precisa transferir a outro ente 25% dessa receita.

No momento do lançamento dessa receita, o ente:

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Demonstração dos Fluxos de Caixa de uma entidade pública evidencia os valores decorrentes

De acordo com a NBC TSP 04, estoques de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

No Manual de Contabilidade Aplicada ao Setor Público, há a normatização do registro contábil das transferências de recursos, a qualquer título, dos entes a seus respectivos Regimes Próprios de Previdência Social (RPPS), do pagamento de benefícios previdenciários pelos RPPS, da compensação previdenciária entre diferentes regimes previdenciários e do tratamento a ser conferido aos demais fatos que possam afetar a informação contábil. Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS.

( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS.

( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros.

( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

Conforme os preceitos estabelecidos no MCASP – 8ªed – Parte IV, atributos da conta contábil são características próprias que a distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Tendo em vista o exposto, é considerado um atributo legal da conta contábil: