Uma variação patrimonial qualitativa ocorre com o

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

O controle da mudança do atributo da conta contábil depermanente para financeiro pode ser feito por meio da duplicação das contas.

Após o reconhecimento inicial do ativo imobilizado com base no Manual de Contabilidade Aplicada ao Setor Público, a entidade deve mensurar esses itens, escolhendo entre dois métodos. Considerando esse contexto, analise as afirmações a seguir:

I. Pode ser utilizado o Modelo do Custo – no qual o item do ativo é evidenciado pelo custo menos qualquer depreciação e redução ao valor recuperável acumuladas.

II. Pode ser utilizado também o Modelo da Reavaliação – no qual o item do ativo, cujo valor justo possa ser mensurado confiavelmente, deve ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e redução ao valor recuperável acumuladas subsequentes, devendo a política adotada ser uniforme em cada classe de ativos imobilizados.

III. O valor justo de terrenos e edifícios é normalmente determinado com base no mercado. Para diversos ativos, o valor justo será prontamente determinável com referência a preços cotados em mercado ativo e líquido.

Quais estão corretas?

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

Ao dispor critérios gerais para apresentação das demonstrações contábeis, dois pontos abordados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) tratam de agregação e compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Em relação ao balancete de uma entidade do setor público, assinale a afirmativa correta.

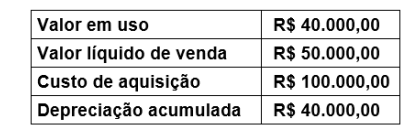

A redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo imobilizado, além da depreciação. Nesse sentido, a Contabilidade da Assembleia Legislativa do Estado do Rio Grande do Norte

apresentou as seguintes informações em relação a um ativo imobilizado:

Com base nas informações apresentadas, deve-se registrar uma perda no valor de

Um servidor responsável pela contabilização de itens de Caixa e Equivalentes de Caixa em uma entidade do setor público levantou algumas questões acerca da inclusão de aplicações financeiras como equivalentes de caixa ao analisar a normatização contábil vigente sobre esse tópico.

O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que:

A estrutura do Balanço Patrimonial apresentada no Quadro I não contempla todos os itens informacionais previstos originalmente na Lei nº 4.320/1964, tais como a identificação expressa dos saldos do ativo e passivo financeiros e as contas de compensação.

Para tratar desse aspecto, o Manual de Contabilidade Aplicada ao Setor Público (MCASP), aprovado por meio de portaria da Secretaria do Tesouro Nacional (STN):

Uma entidade pública realizou um processo de aquisição de materiais para estoque, que são usados nos serviços e atendimentos prestados. Uma parte dos materiais adquiridos é distribuída gratuitamente nos atendimentos realizados.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta orientações específicas para o tratamento de receita orçamentária por baixa de dívida ativa inscrita.

Uma regra que contribui para o controle da execução desses recursos é que:

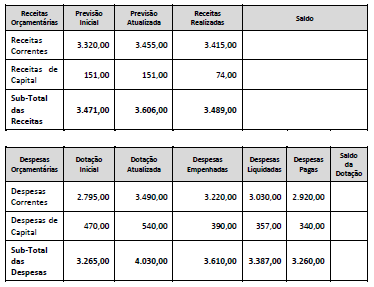

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

De acordo com a estrutura do Balanço Orçamentário constante na 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) no Quadro II, o valor da coluna do saldo do sub-total de receitas orçamentárias é dado pelo(a):

O 13º salário (gratificação natalina) e férias são exemplos de obrigações consideradas passivos derivados de apropriações por competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

A respeito da redução ao valor recuperável de ativos, assinale a alternativa INCORRETA.