Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

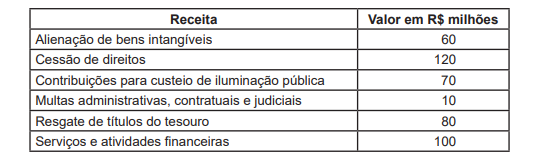

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes / Intraorçamentárias, em R$ milhões, é

Em conformidade com o Manual de Contabilidade aplicada ao Setor Público, despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

Analise as afirmativas abaixo e assinale a alternativa CORRETA, sobre etapas da despesa orçamentária:

Assinale a alternativa que contém a afirmativa correta em relação aos conceitos presentes no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

São três características qualitativas da informação contábil, conforme o MCASP:

Uma das alternativas a seguir apresenta um Demonstrativo Contábil, cuja aplicabilidade ao setor público encontra-se consignada no MCASP – Manual de Contabilidade Aplicado ao Setor Público. Identifique-a.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

A respeito dos conhecimentos sobre suprimento de fundos, é correto afirmar:

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 7ª edição, Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens.

A esse respeito, analise as seguintes afirmativas e assinale com V as verdadeiras e com F as falsas.

( ) A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes, sendo adequada à implantação e gestão de serviços de grande vulto, que seriam economicamente inviáveis sem a participação do Governo.

( ) A remuneração do parceiro público ao parceiro privado poderá também ocorrer mediante aporte de recursos após o início da efetiva prestação dos serviços, vedando-se tal aporte na fase de investimentos.

( ) Na modalidade Concessão Administrativa, os contratos de PPP terão por objeto a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens.

( ) O dispêndio, total ou parcial, com a execução da obra ou prestação do serviço incumbe ao parceiro privado, sendo ressarcido no curso do contrato mediante tarifa dos usuários e / ou contraprestação do parceiro público.

Assinale a sequência CORRETA.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue os itens a seguir.

O método da equivalência patrimonial deve ser utilizado pela entidade do setor público na avaliação de investimentos feitos em coligadas e em controladas.

De acordo com a Portaria Conjunta STN/SOF nº 02, de 22 de dezembro de 2016 – Manual de Contabilidade Apli-cada ao Setor Público (MCASP) – 7ª Edição, classifique as etapas em Receita Orçamentária e etapas em Despe-sa Orçamentária.

1) Etapa da Receita Orçamentária.

2) Etapa da Despesa Orçamentária.

( ) Previsão.

( ) Planejamento.

( ) Lançamento.

( ) Execução.

( ) Arrecadação.

( ) Recolhimento.

Assinale a alternativa CORRETA.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

as políticas contábeis significativas, a exemplo da adoção de custo histórico, valor realizável líquido ou valor recuperável.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), considera-se realizada uma Variação Patrimonial Aumentativa (VPA):

De acordo com as DCASP (NBC T 16.6 R1) e Lei nº 4.320/64, fazem parte das Demonstrações Contábeis Aplicadas ao Setor Público, EXCETO:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do