Acerca de companhias abertas, julgue os itens que se seguem.

Embora seja vedado ao administrador intervir em qualquer operação em que tiver interesse conflitante com o da companhia, poderá realizar com ela contratos em condições razoáveis e equitativas, idênticas às que prevalecem no mercado ou em que a companhia contrataria com terceiros.

Em conformidade com a Lei nº 6.404/1976, a escrituração da companhia será mantida em registros permanentes,

devendo registrar as mutações patrimoniais, segundo o regime de competência.

Assim, uma despesa ainda não incorrida, porém já liquidada, deverá ser registrada em uma conta

Para cumprir a Lei nº 6.404/1976 e suas alterações, o contador da Portão Ltda., empresa do ramo varejista com capital social de R$5.000.000,00, procedeu à avaliação de seus ativos. Essa empresa possuía direitos classificados no ativo intangível, que foram avaliados pelo

No balanço patrimonial, nos termos da Lei n° 6.404/76, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Nesse sentido, é correto afirmar que o patrimônio líquido figura entre as contas do

Segundo a Lei No 6.404/76, é presumida infl uência signifi cativa quando a investidora for titular do capital votante da investida, sem controlá-la, em:

Os títulos negociáveis, sem valor nominal e estranho ao capital social e que conferirão aos seus titulares direito de crédito eventual contra a companhia, consistente na participação dos lucros anuais, são denominados:

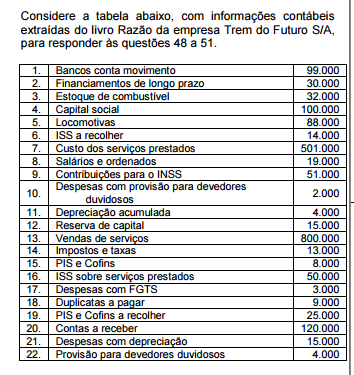

A Demonstração do Valor Adicionado (DVA) é o informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição. A Lei nº 6.404/1976, com suas alterações, determina que, ao fim de cada exercício social, a diretoria das companhias abertas fará elaborar, com base na escrituração mercantil da companhia, a demonstração do valor adicionado. Com base nos dados da tabela, é correto afirmar que a DVA da empresa apresentará um valor adicionado líquido de

A Lei Federal nº 6.404/76 e suas alterações posteriores estabelecem as demonstrações contábeis de natureza obrigatória e/ou facultativas, conforme o caso, e a forma de sua apresentação. Acerca das demonstrações contábeis de que trata a referida Lei, é correto afirmar que são fundamentais para os seus usuários, visto que:

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

Uma empresa que tenha valores a receber em longo prazo, provenientes de suas vendas, deverá avaliar esses itens a valor presente para fins de levantamento de balanço patrimonial.

Acerca das demonstrações financeiras, conforme disciplinadas pela Lei n° 6.404/76, é correto afirmar que a escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da referida lei e aos princípios da contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de

A legislação societária em vigor, Lei nº 6.404/76, estabelece como fazer a distribuição do lucro do exercício e que ela não

poderá ser aprovada, em cada exercício social, em prejuízo do dividendo obrigatório.

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Acerca de companhias abertas, julgue os itens que se seguem.

Em caso de alienação direta do controle de companhia aberta, o adquirente é obrigado a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, assegurando-lhes o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle.

No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Assim, no ativo, as contas serão dispostas em ordem decrescente de grau de

Assinale a alternativa que reúne apenas fatos contábeis que, quando reconhecidos, causam variação (positiva ou negativa) na situação líquida da entidade:

Com base na Lei no 11.941/2009, indique a alternativa correta: