Considerando que o prejuízo fiscal apurado por determinada

entidade optante pelo regime de tributação do imposto de renda

sobre o lucro real poderá ser compensado com os lucros líquidos

ajustados pelas adições e exclusões previstas na legislação, assinale

a opção correta.

Acerca do imposto sobre serviços de qualquer natureza (ISSQN), assinale a opção correta.

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

A respeito da base de cálculo negativa da contribuição social sobre o lucro líquido (CSLL) correspondente a determinada pessoa jurídica que exerce atividade de natureza urbana, assinale a opção correta.

Com relação à incidência da COFINS sobre operações, realizadas

por pessoa jurídica, de aquisição de imóveis para venda, para a

promoção de empreendimento de desmembramento e para

loteamento de terrenos, assinale a opção correta.

A Demonstração do Resultado do Exercício tem por objetivo evidenciar a formação do resultado do período. Essa demonstração faz o confronto entre as receitas e as despesas (deve haver uma relação direta entre elas). O resultado operacional bruto é encontrado fazendo o confronto entre:

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

Acerca da apuração de resultados, julgue os itens subsequentes

A partir de 2009, as despesas decorrentes do pagamento de

juros de empréstimos passaram a ser incluídas em um novo

grupo de contas, denominado outras despesas, o qual substituiu

o antigo grupo despesas não operacionais.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.

Com base nas normas de contabilidade aplicáveis às demonstrações

financeiras, julgue os itens subsecutivos.

Os juros pagos a titular, sócios ou acionistas, a título de

remuneração do capital próprio, poderão ser deduzidos na

demonstração do resultado do exercício, sendo seu cálculo

realizado sobre as contas do patrimônio líquido ajustado e

limitado à variação, pro rata dia, da taxa de juros de longo

prazo (TJLP).

Na Demonstração dos Resultados, os juros passivos e os honorários de diretoria são considerados, respectivamente, como despesas:

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Para fins de elaboração da demonstração do resultado do exercício, a receita de venda é contabilizada por ocasião da transferência dos riscos e benefícios das mercadorias, dos produtos e dos serviços fornecidos pela entidade.

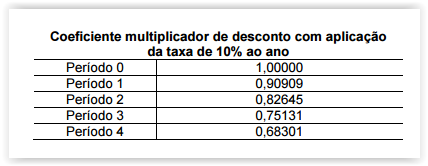

Uma Sociedade Empresária vendeu um equipamento no dia 31.12.2015.

As condições de venda não explicitam cobrança de juros e definem que, do total de R$28.125.000,00 cobrado, 18% serão recebidos à vista e o saldo restante dividido em três parcelas anuais iguais e sucessivas, vincendas ao final do primeiro, segundo e terceiro anos, respectivamente.

Apesar da não explicitação das condições de venda, é observada uma taxa de juros imputada de 10% ao ano, quando comparada com a condição de mercado, que, se aplicada, deve utilizar a tabela de coeficientes multiplicadores de desconto a seguir

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Acerca da apuração de resultados, julgue os itens subsequentes

A receita líquida com a venda de produtos corresponde à diferença entre a receita bruta da venda dos produtos e o custo da sua produção.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso uma empresa realize gastos para a aquisição de um bem,

em que se espera que os benefícios econômicos ocorram

somente ao longo do período corrente, então essa transação

deverá ser reconhecida como despesa na demonstração do

resultado.