Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

A DRE deve evidenciar o lucro ou o prejuízo do exercício e seu montante por ação do capital social.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que a empresa utiliza o sistema de conta-corrente para apurar o ICMS, o saldo credor mencionado no fato II indica que há valores a recolher ao Estado. Assim, o lançamento de ajuste na referida conta deverá ser feito conforme apresentado a seguir.

D – ICMS a recuperar – R$ 500

C – ICMS a recolher – R$ 500

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração de resultado, apesar de a legislação societária induzir a apresentação da despesa por função, ela também poderá ser apresentada de acordo com a sua natureza.

Uma sociedade de economia mista fez um pagamento a uma Sociedade Empresária pela prestação de serviços de intermediação de negócios. A legislação fiscal em vigor estabelece para o Imposto de Renda a alíquota básica de 15% e alíquota adicional de 10%, e para a presunção de lucro sobre a receita bruta, nas atividades de intermediação de negócios, a alíquota de 32%.

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Uma Sociedade Empresária, tributada pelo lucro presumido, apresentou as seguintes informações referentes a um determinado período de tempo.

Venda de mercadorias - 600.000,00

Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00

Desconto incondicional concedido sobre vendas - 20.000,00

Devolução de vendas - 30.000,00

Informações adicionais

• A alíquota da COFINS é de 3%

• 40% do volume das vendas foram realizados para o exterior

• Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Em 31/12/2016, uma empresa obteve um empréstimo no valor de R$ 10.000.000,00 com as seguintes características:

− prazo total: 10 anos;

− taxa de juros compostos: 8% ao ano;

− pagamentos: parcelas iguais e anuais de R$ 1.490.295,00, sendo que a primeira parcela tinha vencimento para 31/12/2017.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 435.797,00, sendo que a taxa de custo efetivo da operação foi de 9% ao ano.

Com base nessas informações, o valor dos encargos financeiros reconhecidos no resultado de 2017 e o saldo referente ao empréstimo apresentado no balanço patrimonial, em 31/12/2017, foram, respectivamente, em reais,

Uma empresa pretende vender um de seus equipamentos industriais usados a outra empresa do mercado, pelo valor de R$ 399.300, a ser recebido em parcela única dois anos exatos após a venda. A taxa de juros implícita da operação é de 10% ao ano. Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

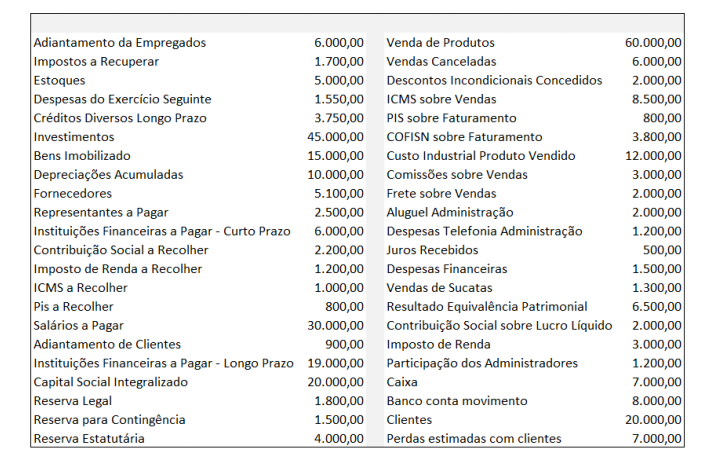

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O Resultado Líquido do Exercício em 31/12/17 é de:

A empresa “Alfa” realizou vendas à prazo de R$ 100.000,00 ao custo de R$ 60.000,00, com a incidência de ICMS à alíquota de 18%, recebendo, posteriormente, 30% em devoluções das vendas realizadas. O resultado bruto da operação foi de:

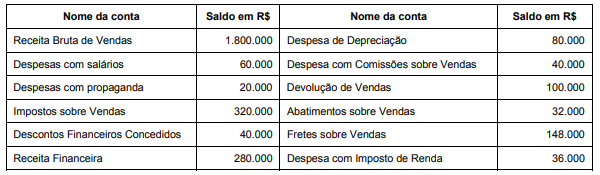

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

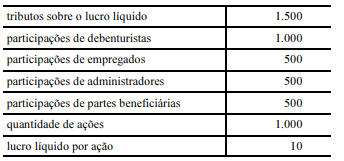

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre o lucro líquido e das participações é igual a R$ 14.000, e o lucro após os tributos sobre o lucro líquido é igual a R$ 12.500.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Em relação a conta de resultados denominada de “Receitas”, marque a alternativa incorreta:

Considere as informações a seguir para responder à questão.

Uma pessoa jurídica realiza a atividade de transporte de cargas e apura o IRPJ e a CSLL pelo lucro real anual. No mês de fevereiro, a empresa, em razão de sua atividade, apurou o seguinte:

Receita Bruta (Serviços de Transporte de Carga) R$ 500.000,00

Ganho de Capital decorrente de Alienação de Imóvel R$ 160.000,00

Não houve apuração de balanço ou balancete para apuração do lucro real e do lucro ajustado do período em curso.

Qual é o valor da CSLL devida do mês de fevereiro, em reais, sobre a base estimada?

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

Os juros pagos a determinada instituição financeira pelo desconto de duplicatas são excluídos do cálculo da despesa operacional.