Com relação à elaboração, à apresentação e à publicação das demonstrações financeiras, julgue o item

Se a empresa incorreu em vendas canceladas, os valores dos cancelamentos deverão ser deduzidos da receita total antes da apuração da receita operacional bruta da DRE.

No que se refere às operações mais comuns e à sua contabilização, julgue o item.

É vedado constituir crédito sobre o pagamento da Contribuição para o Financiamento da Seguridade Social (COFINS).

A demonstração de resultado do exercício (DRE), elaborada com base nos dados fornecidos, apurou

Tendo como base somente os saldos apresentados a seguir, identifique nas alternativas disponibilizadas, o valor do Resultado do Exercício.

A Escrituração Contábil Digital (ECD) é uma das partes do projeto SPED, com o objetivo básico de promover a substituição da escrituração em papel pela escrituração eletrônica transmitida via arquivo.

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

Uma sociedade de grande porte, tributada pelo lucro real, cujo ramo de negócio é a compra e venda de geladeiras, adquiriu duas geladeiras, diretamente da indústria, nas condições abaixo descritas.

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

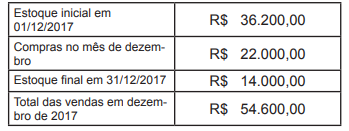

Uma companhia comercial adota o sistema do inventário periódico. Os seguintes dados, dos quais já estão deduzidos, quando for o caso, os impostos recuperáveis, foram extraídos da escrituração contábil relativa ao exercício encerrado em 31-12- 2017:

Com base nestas informações, o total do custo das mercadorias vendidas em 31/12/2017, foi de:

Considere a situação hipotética a seguir.

Na data de 2 de julho de 2015, a Oisac Ltda. contratou seguro para sua frota de veículos por um ano no valor total de R$ 660.000,00 pagando 30% à vista e o restante em cinco prestações consecutivas a partir de outubro, sem juros. A cobertura do seguro se iniciou concomitantemente à contratação.

Ponderando apenas esse fato contábil, qual é o montante total que a empresa lançou como despesa, em 31 de dezembro de 2016, por ocasião da apuração do resultado?

Julgue o item a seguir, referente à contabilidade rural.

O contribuinte do imposto de renda sobre a atividade rural que vender terra nua deverá incluir o produto da alienação na receita bruta da atividade rural.

Na transação com contraprestação, a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega um valor aproximadamente equivalente à outra parte em troca. De acordo com a NBC TSP 02 – Receita de Transação com Contraprestação, a receita decorrente da venda de bens deve ser reconhecida quando as seguintes condições tiverem sido satisfeitas, com exceção de uma; assinale-a.

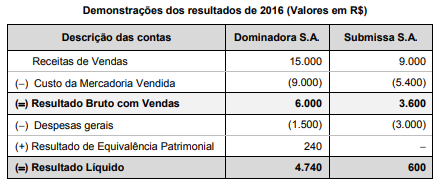

As Demonstrações dos Resultados do ano de 2016 das empresas Dominadora S.A. e Submissa S.A. estão apresentadas a seguir:

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A.

II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%.

III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,

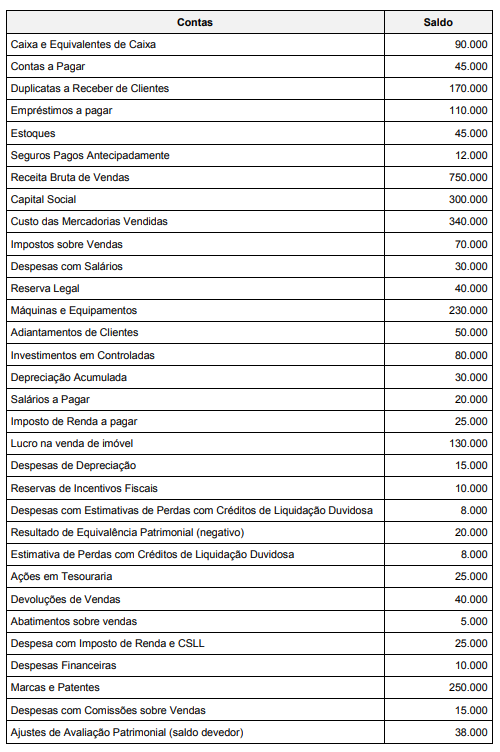

A Cia. Só Futebol apresentava, em 31/12/2017, após a apuração dos impostos sobre lucro, os seguintes saldos, em reais, em suas contas:

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

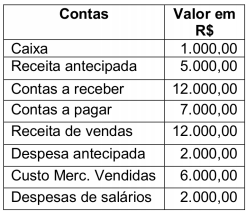

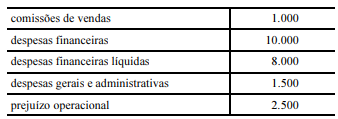

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final do período.

Assertiva: Nessa situação, o lucro operacional bruto é igual a R$ 2.000.

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF) não influencia o cálculo da taxa de juros efetiva cobrada de seus clientes pelo banco.

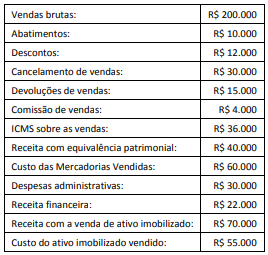

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o resultado bruto da Cia. ABC, em 31/12/2017.