Em 31/12/2016, uma empresa realizou vendas totais no valor de R$ 1.075.000,00, sendo que R$ 500.000,00 foram vendidos à vista e o saldo remanescente será recebido integralmente após 15 meses. A empresa praticava a taxa de juros de 11,83% ao ano para as suas vendas a prazo, que equivale a uma taxa de 15% no prazo de 15 meses. Em relação às vendas efetuadas em 31/12/2016, a empresa reconheceu Receita de Vendas no valor de

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

O ponto de partida para a conciliação bancária pode ser o saldo constante da contabilidade da empresa ou o saldo do extrato bancário.

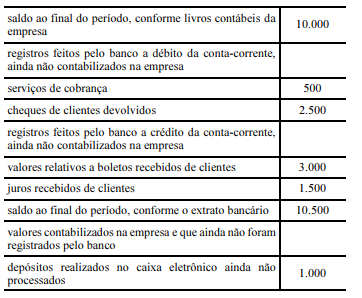

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A demonstração de resultados da empresa em questão será impactada positivamente em R$ 1.000.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

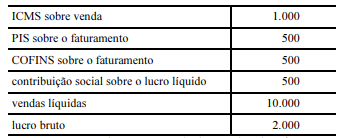

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500, e o custo das mercadorias vendidas é igual a R$ 8.000.

As opções a seguir trazem exemplos de informações que são apresentadas na Demonstração do Resultado do Exercício de uma entidade, à exceção de uma. Assinale-a:

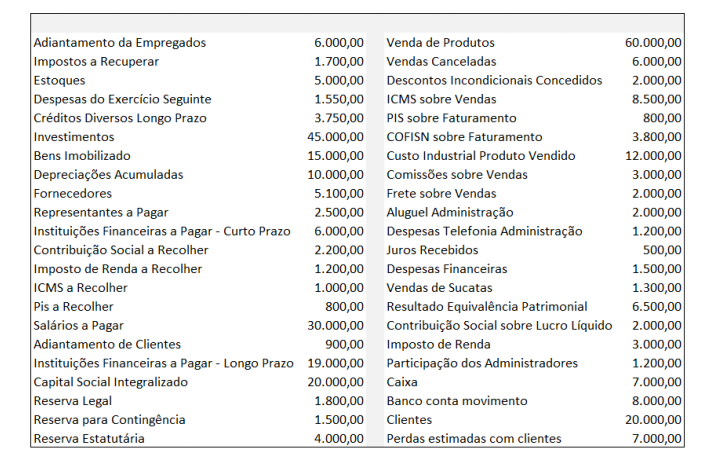

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O valor do Lucro Operacional Bruto em 31/12/17 é de:

Considere que a empresa Alpha atua no setor de comércio e contratou a empresa Beta para a realização de serviço de limpeza de seus estabelecimentos. O valor cobrado por Beta foi de R$ 150.000,00. Considerando apenas a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago por Alpha a Beta, em reais, é:

Em relação à retenção na fonte de IRRF sobre serviços profissionais contratados, as entidades governamentais, estão obrigadas a retenção do percentual de:

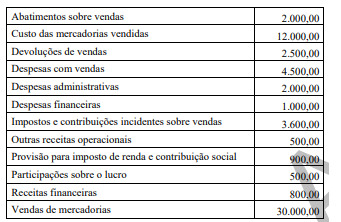

Considerando as informações do quadro apresentado para elaborar a Demonstração de Resultado do Exercício (DRE), é correto afirmar que a receita operacional líquida e o lucro líquido do exercício são, respectivamente,

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.

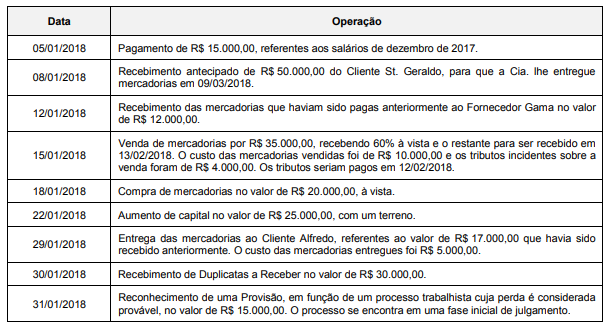

A Cia. Compra & Vende apresentou em 31/12/2017 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa ............................................................................ R$ 50.000,00

Duplicatas a Receber ........................................................................................... R$ 70.000,00

Adiantamento a Fornecedores (Fornecedor Gama) ............................................. R$ 12.000,00

Adiantamento de Clientes (Cliente Alfredo) ......................................................... R$ 17.000,00

Salários a Pagar ................................................................................................... R$ 15.000,00

Capital Social ....................................................................................................... R$ 100.000,00

Durante o mês de janeiro de 2018, a Cia. Compra & Vende realizou as seguintes operações:

Após o registro das operações acima, o resultado apurado pela Cia. Compra & Vende no mês de janeiro de 2018 foi, em reais,

A Companhia TributaPetro S.A. está fechando seu exercício social de 2017, e recebeu algumas informações do departamento fiscal:

Lucro Antes do Imposto de Renda e Contribuição Social: R$ 300.000,00

Adições Temporárias: R$ 30.000,00

Adições Definitivas: R$ 20.000,00

Exclusões Temporárias: R$ 10.000,00

Exclusões Definitivas: R$ 50.000,00

Sabe-se que a alíquota do IRPJ/CSLL é de 34%. Sabe-se também que a entidade tem o direito legal de compensar os saldos de Ativo Fiscal e Passivo Fiscal Correntes, e os saldos de Ativo Fiscal e Passivo Fiscal Diferidos, conforme orientações do Pronunciamento Técnico CPC 32 (itens 71 e 74).

Sendo assim, qual é o total, em reais, a ser registrado como IR corrente e IR diferido, respectivamente, na Demonstração do Resultado apresentada pela Companhia?

Uma Sociedade Empresária optante pelo lucro real não conseguiu validar, perante a autoridade fiscal, a sua escrituração contábil pela falta dos lançamentos no livro diário.

Nessa situação, ela deverá ser tributada pelo

Segundo a NBC ITG 2002(R1), as demonstrações contábeis que devem ser divulgadas são: