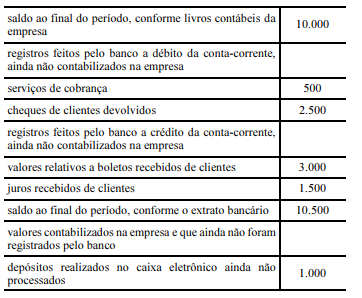

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A conta contábil representativa de clientes deverá ser acrescida de R$ 500.

Na Certa Empresa Ltda., o resultado do período foi apurado apresentando um lucro líquido de R$ 60 000,00 em 2016, segundo o regime contábil de caixa. Nesse período, houve a existência dos seguintes fatos contábeis:

1-Os salários de dezembro de 2016, no valor de R$ 24 000,00, já foram quitados.

2-Os juros de R$ 12 000,00, já vencidos no exercício, ainda não foram recebidos.

3-Os alugueis de R$ 14 400,00, referentes a janeiro de 2016, foram pagos em dezembro de 2015.

4-As comissões de R$ 8 600,00, recebidas em dezembro de 2016, se referem ao exercício seguinte.

Baseado apenas nessas informações e após a contabilização dos ajustes pelo Regime de Competência, o lucro líquido do exercício de 2016 passou a ser de:

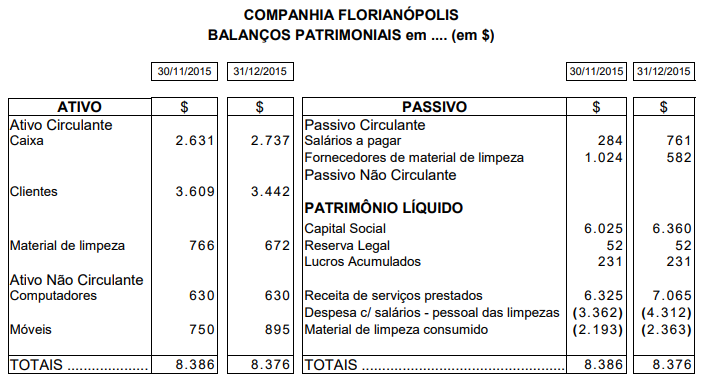

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

Diante de tais balanços, responda à questão.

Qual foi o valor do “lucro líquido” (ou do “prejuízo líquido”) de dezembro de 2015?

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação das receitas brutas, que, deduzidas de impostos, inclusive de imposto de renda, determinam o lucro operacional da entidade.

Uma empresa apresentava o seguinte balanço patrimonial, em 31/12/2015:

Caixa: R$ 40.000;

Capital Social: R$ 40.000.

Em 2016, a empresa auferiu receitas tributáveis no valor de R$ 50.000 e incorreu em despesas operacionais dedutíveis, no valor de R$ 80.000. Além disso, a empresa incorreu em multas no valor de R$ 5.000.

Em 2017, a empresa auferiu receitas no valor de R$60.000 e incorreu em despesas, no valor de R$40.000.

A empresa apresentava perspectiva de lucros futuros em todos os anos.

Assinale a opção que indica o saldo do imposto sobre a renda diferido apresentado no Balanço Patrimonial da empresa, em 31/12/2017, considerando a alíquota de 34%.

Julgue o próximo item, a respeito das demonstrações financeiras.

O imposto sobre produtos industrializados integra a receita bruta apurada na demonstração do resultado do exercício.

A Lei das sociedades por ações, as normas brasileiras de contabilidade e os pronunciamentos técnicos do Comitê de Procedimentos Contábeis orientam sobre a forma como as despesas devem ser classificas na Demonstração do Resultado do Exercício das empresas.

Nesse contexto, a devolução de uma venda, realizada no exercício social anterior, deve ser classificada por uma empresa comercial, na demonstração do resultado do exercício (período), como despesa

Conforme o disposto na Lei n.º 6.404/1976, a participação de empregados no resultado líquido da empresa será efetivada se houver

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

A DRE contém a discriminação das participações estatutárias de administradores, empregados e partes beneficiárias, sucessivamente e nessa ordem.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Se uma entidade obtiver receitas provenientes de vendas de mercadorias, de serviços e de produtos de sua fabricação, ela deverá elaborar uma demonstração de resultados distinta para cada atividade.

Acerca dos conceitos de Ativo, Passivo, Receita, Despesa, Resultado e Patrimônio Líquido e considerando as assertivas a seguir, assinale a alternativa correta.

I – Aplicações de recursos.

II – Recursos financiados pelos sócios da empresa.

III – Bens e direitos da entidade.

IV – Recursos financiados por terceiros.

V – Consumo de recursos em função da atividade da empresa.

Determinada empresa tributada pelo Lucro Real incorreu num volume de R$ 80.000,00 de adições temporárias e de R$ 50.000,00 de exclusões definitivas. Em relação a esses fatos especificamente, o valor da carga tributária diferida ativa e o valor da carga tributária diferida passiva, considerando o percentual de 30% de carga tributária, são, respectivamente:

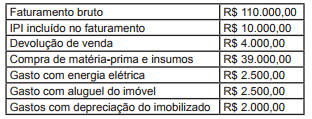

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS, sabendo que essa empresa industrial não se enquadra nos casos de alíquotas diferenciadas e de regimes especiais?

Assinale a opção que indica o que é evidenciado pela Demonstração do Resultado do Exercício.