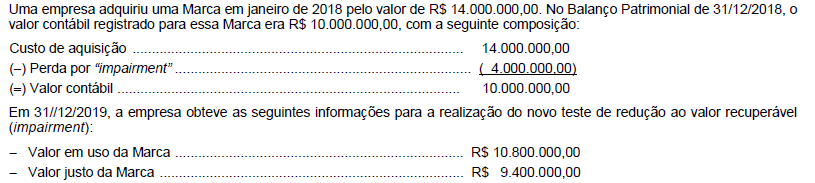

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

A tabela a seguir apresenta os valores aplicados por uma empresa no dia 01/12/2020. Na tabela são encontradas as características de cada instrumento financeiro adquirido e a classificação feita pela empresa, em função do seu modelo de negócio para cada aplicação:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

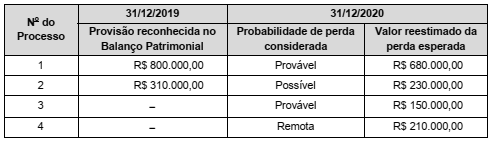

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

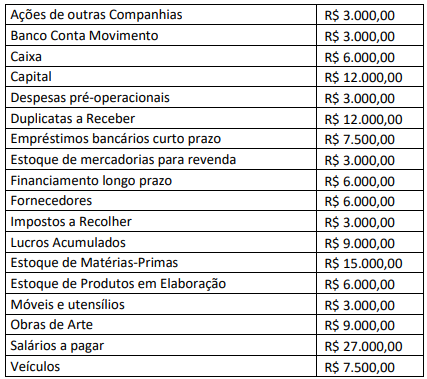

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

Os resultados gerais do exercício demonstrados no Balanço Patrimonial de um ente público que compreendem os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa denominam-se:

Ao elaborar o balanço patrimonial do exercício, em 31/12, o valor do superávit financeiro foi igual a:

Em 30/12/X1, a sociedade empresária X definiu que irá descontinuar sua atual fábrica. Na data, esse ativo tinha valor contábil de R$ 100.000. O valor de venda foi estimado em R$ 140.000. Ainda, foi previsto que a construção da nova fábrica iria demorar quatro meses, momento em que a fábrica antiga deixaria de ser usada.

Assinale a opção que indica a apresentação e a mensuração da fábrica no balanço patrimonial da sociedade empresária X, em 31/12/X1.

Em relação aos elementos integrantes do balanço patrimonial, analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo prazo.

II. Componentes do passivo decorrentes de operações de longo prazo.

III. Componentes do ativo decorrentes de operações de curto prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto prazo com efeito relevante.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que indica as afirmativas que devem ser ajustadas a valor presente.

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos, ao avaliar se há indicação de que um ativo possa ter sofrido desvalorização, uma entidade deve considerar algumas indicações. Com relação a essas indicações, analise as afirmativas a seguir.

I. Há indicações de que o valor do ativo diminuiu significativamente durante o período, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal.

II. Ocorreram, durante o período, mudanças significativas com efeito adverso sobre a entidade ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual o ativo é utilizado.

III. Há evidências provenientes de relatórios realizados pela área de controladoria, que indicam que o desempenho econômico de um ativo é ou será pior que o esperado. Assinale a opção que indica apenas as fontes externas de informação.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

O valor de registro inicial de um bem produtivo adquirido no exterior corresponde ao custo desse bem em moeda estrangeira, acrescido do imposto de importação, taxas e outros custos, se existentes e expressos em moeda estrangeira, multiplicado pela taxa de câmbio na data da entrada do bem em operação mais outros custos incorridos para colocação do bem em condições de uso.

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue o item seguinte

Se, antes da apuração do resultado do exercício corrente, uma entidade tivesse ativo total de R$ 150 mil, obrigações com terceiros de R$ 125 mil e patrimônio líquido de R$ 30 mil, então o resultado do exercício dessa entidade seria um prejuízo

Acerca dos reflexos de determinados eventos contábeis sobre o patrimônio/resultado das empresas, julgue o item a seguir

O registro do imposto de renda retido na fonte, advindo da folha de pagamento, proporcionará um aumento no passivo circulante da empresa no momento do reconhecimento da despesa com salários

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

As disponibilidades da empresa totalizaram R$ 30.000 em 31 de dezembro de 2020.

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.