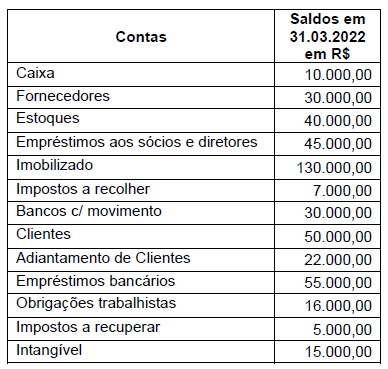

Com base na equação básica do patrimônio líquido, também chamada de equação fundamental da contabilidade, assinale a alternativa que apresenta o valor do patrimônio líquido da empresa WXV Ltda, que apresenta os saldos contábeis do Balanço Patrimonial, conforme quadro a seguir.

A partir do Balanço Patrimonial de uma empresa, publicado em 31/12/2019, foram obtidas as seguintes informações:

− Total do Ativo = R$ 10.000.000,00.

− Patrimônio Líquido = R$ 3.000.000,00.

− Índice de Liquidez Corrente = 1,2.

− Grau de concentração do passivo no curto prazo = 30%.

O valor total do Ativo Não Circulante da empresa, em 31/12/2019, era, em reais,

Dez acionistas da empresa PWL subscreveram o Capital Social da entidade totalizando R$ 200.000,00, e em seguida, integralizaram o capital social no valor de R$ 150.000,00. A consequência no Balanço Patrimonial da empresa PWL foi

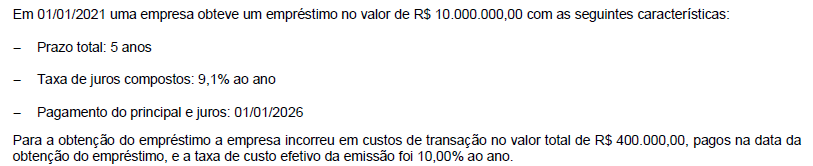

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

O Balanço Patrimonial da empresa Pesquisas Sustentáveis S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.150.000,00, com a seguinte composição (valores em reais):

− Valor de custo ........................................................................ 1.400.000,00

− Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00

− Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Assinale a opção correta a respeito da gestão do fluxo de caixa e do controle de custos.

Com relação ao balanço patrimonial, o ativo deve ser classificado como não circulante quando

Mensuração é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas. Para a perfeita compreensão das bases de mensuração, é preciso entender alguns conceitos. Dentre eles, existe um que corresponde ao valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada. Considerando essa descrição anterior, assinale a alternativa correspondente.

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

Uma companhia aberta vendeu mercadorias a prazo por R$ 100.000,00, com vencimento em parcela única para daqui a cinco anos. Se a venda fosse à vista, o valor das mercadorias teria sido de R$ 62.092,13, o que equivale a um custo financeiro anual de 10%.

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

Um dos efeitos gerados pela constituição de reservas de lucros a realizar por parte de uma sociedade anônima é o de possibilitar

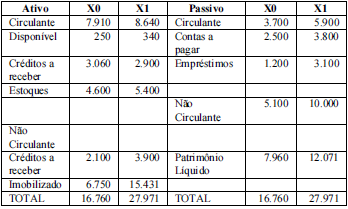

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

O indicador de liquidez corrente revela constante incapacidade da entidade para pagar o total de suas obrigações de curto prazo.