Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

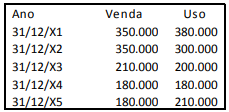

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina por R$ 400.000. A vida útil estimada da máquina era de 10 anos e a depreciação é realizada pelo método linear, sendo considerado valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.

No final do exercício financeiro, por ocasião da elaboração das demonstrações contábeis, o balanço patrimonial conterá um demonstrativo auxiliar denominado de “Quadro do Superávit/Déficit Financeiro”, que será elaborado utilizando-se o saldo da seguinte conta contábil:

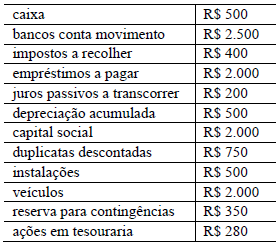

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue o item subsequente.

O registro contábil da baixa de uma duplicata descontada não quitada, com os juros correspondentes, pode ser realizado por meio de uma partida de segunda fórmula.

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

Conclui-se que os imóveis de uso próprio foram avaliados pelo seu custo de aquisição, deduzido do saldo da respectiva conta de depreciação acumulada.

Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na Demonstração do Resultado do Exercício serão de:

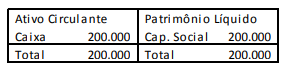

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

O Plano Plurianual (PPA) é o mais alto documento da hierarquia no sistema de planejamento de qualquer órgão público, sendo correto afirmar que sua vigência é de:

A Cia. Gama é uma empresa que opera equipamentos pesados em suas atividades. Um dos principais equipamentos em operação foi adquirido em 01/01/2015 pelo valor de R$ 2,5 milhões. Conforme especificações do fabricante e padrão de operação da Cia. Gama, foi estimada uma vida útil de 12 anos para o equipamento, com depreciação pelo método linear e valor residual de 4% do valor de aquisição. Ao completar o sexto ano de operação, a Cia. Gama revisou a vida útil e o valor residual do equipamento, em decorrência de alterações no padrão operacional, por meio de uma consultoria especializada. O laudo de revisão indicou uma vida útil restante de 8 anos, com valor residual reduzido para R$ 80 mil. Com essas mudanças de estimativas, o valor contábil líquido do equipamento ao completar 7 anos de operação será de:

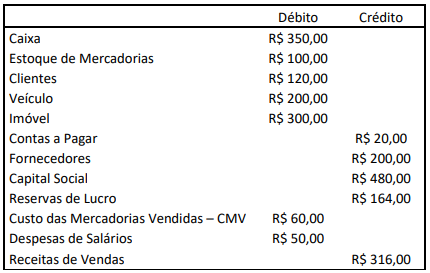

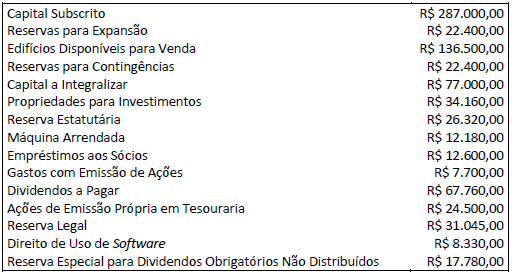

Determinada Firma S.A. apresentou os seguintes saldos em suas contas contábeis em certo período:

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

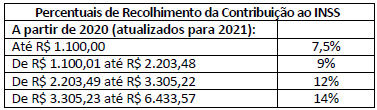

Considerando a legislação vigente, a nova metodologia de cálculo da Contribuição Previdenciária ao INSS, após a reforma da Previdência Social, e a tabela dos percentuais de recolhimento vigentes para 2021 disposta a seguir:

Assinale a afirmativa correta.