Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, é possível afirmar que o valor da “Reserva de Lucros” será de:

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

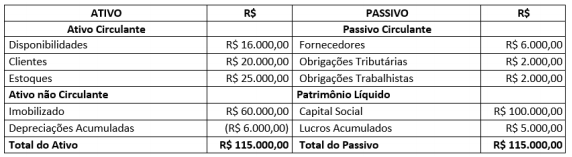

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza, em 31/12/2020, na empresa SS Ltda., correspondem a:

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

Em 31 de dezembro de 2020, a situação patrimonial líquida da empresa alcançou o montante de R$ 230.000

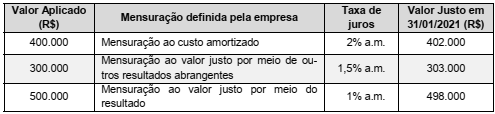

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

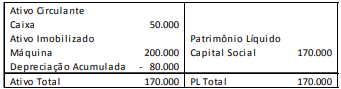

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, entre os ativos gerados internamente em uma entidade, são geralmente contabilizados no Balanço Patrimonial, como Ativo Intangível,

Considerando, ainda, o mesmo balanço patrimonial elaborado, o valor do saldo patrimonial demonstrado era igual a:

No exercício financeiro de 2020, uma prefeitura efetuou, conforme contrato firmado com uma instituição financeira, a amortização de uma parcela do empréstimo tomado no valor R$ 1.500.000,00. Realizou também no final de cada trimestre o pagamento de juros e encargos do empréstimo no valor de R$ 200.000,00. Somente com essas operações mencionadas, a situação líquida patrimonial da prefeitura sofreu uma diminuição de:

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos

Adiantamentos a empregados é uma despesa administrativa que deve ser tratada na demonstração do resultado do exercício como um item de natureza operacional

O objeto da contabilidade é o patrimônio, que é definido como o conjunto de bens, direitos e obrigações, mensuráveis monetariamente e vinculados a uma entidade. Nesse contexto, é CORRETO afirmar que o Balanço Patrimonial é a representação gráfica do patrimônio, e tecnicamente evidencia:

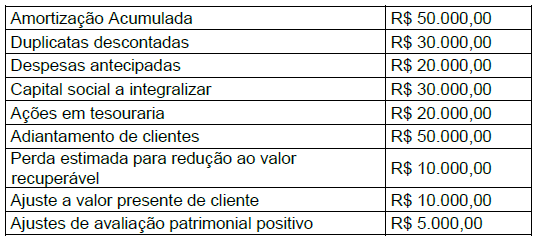

Analise a relação de contas e os seguintes saldos de uma empresa.

Considerando as informações registradas, essa empresa evidenciará um montante com os saldos credores no valor de

A respeito do arrendamento mercantil, é correto afirmar que

Uma empresa apresentava os seguintes saldos em seu patrimônio líquido, em 31/12/2018:

Capital social: R$ 600.000,00

Reserva de lucros: R$ 120.000,00

No exercício de 2019, a empresa apurou lucro líquido no valor de R$ 50.000,00, distribuiu dividendos no valor de R$ 15.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Com base apenas nessas informações, o valor do patrimônio líquido da empresa em 31/12/2019, em R$, é de

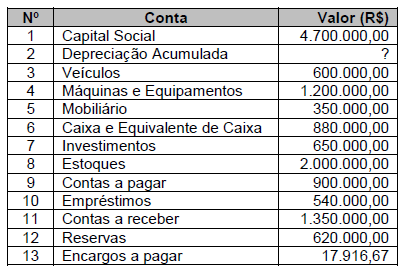

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

Com base nas informações acima responda a questão.