Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

Para fins de levantamento do balanço patrimonial, uma conta bancária com saldo contábil devedor deve ser incorporada às obrigações circulantes da entidade.

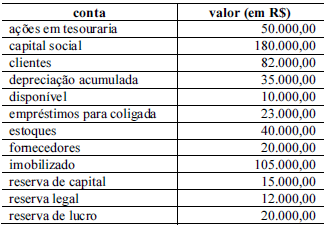

A próxima tabela apresenta as contas de determinada empresa.

De acordo com a equação fundamental da contabilidade, o passivo dessa empresa é igual a

Em 02/01/X0, uma sociedade empresária emitiu 500.000 novas ações com valor nominal de R$ 1,00. O custo com a emissão de ações foi de R$ 20.000. As ações foram integralizadas por R$ 550.000.

Assinale a opção que indica o aumento provocado pela emissão no patrimônio líquido da sociedade empresária.

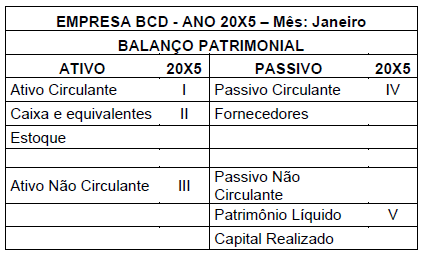

Uma empresa BCD registrou as seguintes operações em jan. 20x5:

- Integralização do capital em dinheiro, depositado no banco XYZ, no valor de R$ 200.000,00;

- Compra a prazo de computadores utilizados na operação da empresa no valor de R$ 20.000,00, para ser pago no próximo mês;

- Compra de mercadorias à vista para revenda no valor de R$ 35.000,00;

- Compra de móveis utilizados na operação da empresa no valor de R$ 15.000,00 com pagamento de 10% à vista e o restante a prazo em 6 parcelas mensais;

Após esses lançamentos, tem se o seguinte Balanço Patrimonial:

Considerando apenas os eventos mencionados, assinale a alternativa que apresenta os corretos valores em R$ para os campos I a V:

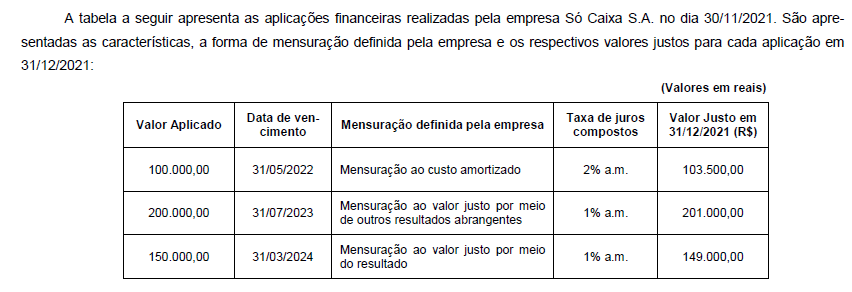

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa Só Caixa S.A., em 31/12/2021, foi, em reais,

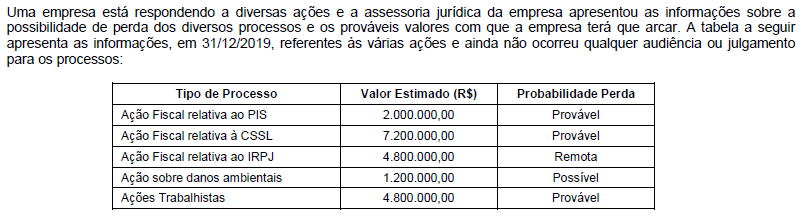

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

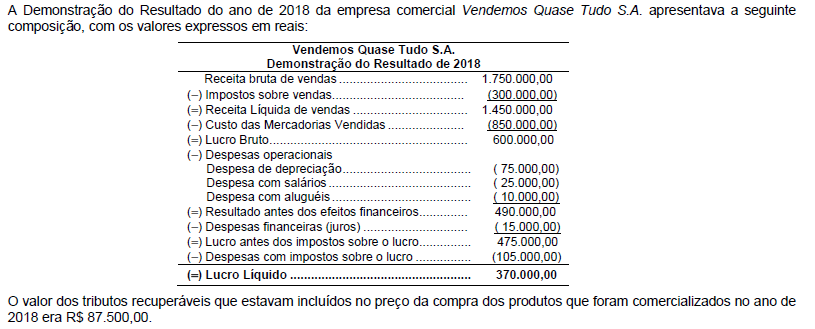

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Um empréstimo no valor de R$ 2.000.000,00 foi obtido em 30/11/2021 com as seguintes condições:

− Prazo do empréstimo: 18 meses (vencimento em 30/05/2023).

− Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

− Forma de pagamento: 18 parcelas iguais de R$ 127.611,56 ao final de cada mês.

− Custos de transação pagos no dia da obtenção do empréstimo: R$ 40.000,00.

− Taxa de custo efetivo da operação: 1,73% ao mês.

Assumindo a convenção comercial (meses de 30 dias corridos), a empresa deve apresentar os seguintes valores na Demonstração do Resultado de 2021 e no Balanço Patrimonial de 31/12/2021, respectivamente, em reais:

A respeito dos indicadores produzidos a partir da análise dos principais demonstrativos contábeis de uma empresa, julgue o item a seguir.

Os componentes do ativo circulante e do passivo circulante do balanço patrimonial (BP) são informações relativas ao fluxo de caixa que permitem avaliar a capacidade das empresas de honrarem seus compromissos de curto prazo.

Considere a estrutura do Balanço Patrimonial apresentada no Quadro I acima.

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Todo aumento de ativo ou redução de passivo que resulte em aumento no patrimônio líquido é uma receita.

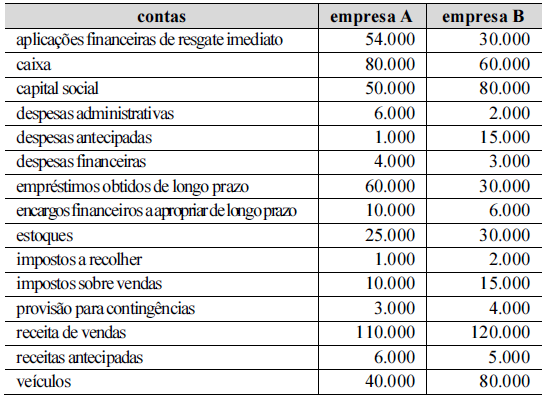

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

O índice de liquidez imediata da empresa A é maior que o índice de liquidez corrente da empresa B.

Considerando os processos responsáveis por informações, os Princípios Fundamentais de Contabilidade e as normas contábeis que balizam as demonstrações financeiras e o controle patrimonial das instituições e das sociedades empresariais, assinale a opção correta.

Com referência ao patrimônio, aos seus componentes e às modificações que alteram seu valor econômico, assinale a opção correta.

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) – Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.