Em 02/01/2017, uma entidade recebeu um terreno para instalar uma fábrica a titulo de subvenção governamental. Na data, o valor justo do terreno era de R$500.000. A entidade tinha outro terreno semelhante a esse em seu ativo, que estava contabilizado pelo valor de custo, de R$200.000.

Em 31/12/2017, o valor justo do terreno era de R$700.000.

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais assinale a opção que indica a classificação e a mensuração do terreno recebido nas demonstrações contábeis da entidade, em 31/12/2017,

Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

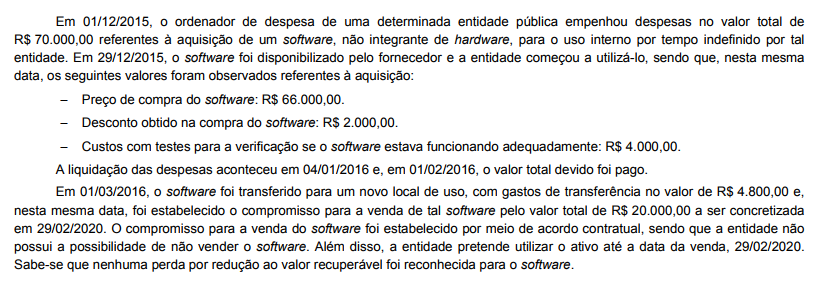

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00. A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00. A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento. No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, “A" e “B", no valor contábil de R$38.400,00 e R$64.000,00, respectivamente.

Em 31.12.2015, diante de um indicativo de perda, realizou testes de recuperabilidade que lhe proporcionaram as seguintes conclusões:

- Se o terreno “A" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$48.000,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$32.000,00.

- Se o terreno “B" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$57.600,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$51.200,00.

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em 31.12.2015 é de:

Considerando que, em 31/12/2015, o patrimônio líquido da empresa XYZ apresentava saldo de R$875.000,00., assinale a alternativa que corresponde ao aumento do ativo imobilizado dessa empresa.

Uma empresa adquiriu um equipamento de produção pelo valor de R$ 12.000.000,00 que foi pago à vista. A aquisição ocorreu em 30/06/2010, a empresa definiu a vida útil do equipamento em 10 anos de utilização e calcula sua despesa de depreciação em função do tempo decorrido (método das quotas constantes), tendo em vista que o mesmo funciona sem qualquer interrupção. No início do prazo de utilização do equipamento o valor residual estimado para sua venda no final da vida útil era R$ 1.500.000,00. No final de 2013, a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.175.000,00, em decorrência do aparecimento de novos equipamentos com tecnologia mais atual, o que fez com que o valor de mercado dos equipamentos utilizados pela empresa diminuísse. A análise feita pela empresa neste momento (final de 2013) identificou que não havia necessidade de redução do valor contábil do equipamento (o valor recuperável era maior que o valor contábil). Se a vida útil do equipamento para fins fiscais é definida em 8 anos, o valor contábil que deveria ter sido evidenciado no Balanço Patrimonial de 31/12/2014 para este equipamento era, em reais,

Uma Sociedade Empresária adquiriu um equipamento de uso por R$150.000,00 e pagou da seguinte forma: 30% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, houve incidência de 12% referentes ao ICMS não recuperável. Para a contabilização da operação, não foi considerado o Ajuste a Valor Presente por não ser relevante. Após a contabilização dessa operação, o patrimônio da Sociedade Empresária evidenciará um aumento líquido:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Uma sociedade empresária prestadora de serviços de consultoria possui em seu balanço patrimonial um prédio de dez andares. Este está contabilizado por R$ 1.000.000,00. Os funcionários da área de consultoria da sociedade empresária trabalham nos quatro primeiros andares do prédio, enquanto no quinto funciona a parte administrativa. Além disso, dois andares estão destinados a uma futura expansão. Ainda, os três últimos andares do prédio são alugados para um curso de inglês. Assinale a opção correta em relação à contabilização do prédio no Balanço Patrimonial da sociedade empresária.

Uma sociedade empresária prestadora de serviços possuía 60 computadores. No processo de auditoria externa foi verificado que 15% destes computadores estavam danificados, sendo impossível sua utilização. Assinale a opção que indica o posicionamento contábil correto do auditor frente a essa situação.

É um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou serviços potenciais.

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.