A empresa Felicidade adquiriu móveis de escritório para a sala de reuniões. Os móveis custaram R$ 10.000 e o frete de R$ 120 foi pago pelo fornecedor. A instalação dos móveis teve um custo de R$ 400. Na ocasião, estimou- se que a remoção dos móveis no final do contrato de locação do imóvel será de R$ 400. Em relação aos móveis adquiridos, assinale a opção que indica o valor a ser contabilizado no Ativo Imobilizado da entidade.

Acerca do reconhecimento e avaliação inicial e às mensurações posteriores de itens patrimoniais ativos, julgue os itens a seguir.

- Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais,

devem ser avaliados continuamente ao valor justo. - Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido.

- É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração.

- O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais

apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

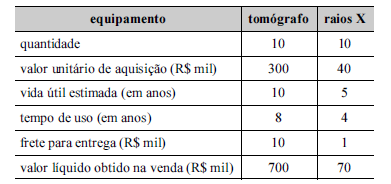

Simultaneamente à aquisição de novos equipamentos, o gestor de um hospital público providenciou o leilão de equipamentos antigos, conforme mostra o quadro a seguir.

A partir das informações apresentadas, assinale a opção correta, relativamente a ganhos e(ou) perdas decorrentes do leilão dos tomógrafos e dos aparelhos de raios X.

A respeito da norma NBC TSP 07 – Ativo Imobilizado, avalie as proposições a seguir, assinalando V para as verdadeiras e F para as falsas:

( ) Após o reconhecimento como ativo, o item do ativo imobilizado deve ser apresentado pelo custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

( ) O item do imobilizado que atenda aos critérios para reconhecimento como ativo não deve ser mensurado pelo seu custo.

( ) Quando o ativo é adquirido por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor justo na data da aquisição.

A sequência CORRETA de preenchimento dos parênteses é:

Sobre a NBC TG 27 – Ativo Imobilizado, analise os itens abaixo:

- Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

- Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

- Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

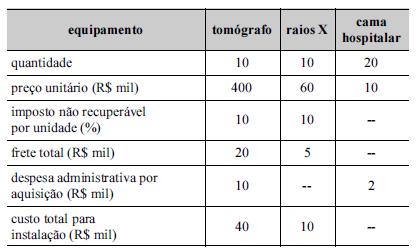

A secretaria de saúde de determinado estado da Federação formalizou a previsão de recursos para aquisição de quipamentos médicos necessários ao atendimento à população e, na sequência, tomou as providências cabíveis para a compra. A tabela a seguir mostra as informações acerca da referida aquisição.

Tendo-se como referência a tabela apresentada, é correto afirmar que, no ativo imobilizado da secretaria, o gestor deverá contabilizar o valor de

Em janeiro de 2019, um órgão público adquiriu um veículo pelo valor de R$ 36.000. A política da entidade é contabilizar a

depreciação dos veículos pelo método da soma dos dígitos. O gestor contábil estabeleceu o valor residual do ativo em R$ 6.000 e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

A norma NBC TSP 07 – Ativo Imobilizado estabelece o tratamento contábil para ativos imobilizados. Ela se aplica a:

- equipamento militar especializado.

- ativos de infraestrutura.

- ativos biológicos relacionados com a atividade agrícola.

- direitos de exploração mineral e reservas minerais, tais como petróleo, gás natural e recursos não renováveis semelhantes.

- ativos de contrato de concessão após o reconhecimento inicial e mensuração de acordo com NBC TSP 05 – Contratos de Concessão de Serviços Públicos: Concedente.

Marque a alternativa que apresenta os itens que complementam a proposição inicial.

Em 31/03/2016, a Secretaria de Saúde de um Município empenhou despesa orçamentária no valor de R$ 80.000,00 referente à aquisição de um veículo para o transporte da população a Municípios vizinhos para o tratamento de saúde. Em 29/04/2016, o veículo foi entregue à Secretaria de Saúde e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 31/05/2016, o veículo foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 10.000,00 foi empenhada em 06/05/2016, cujos serviços foram prestados em maio de 2016 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/05/2016. No reconhecimento do ativo, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 12.000,00 e não houve reestimativas desses parâmetros. A Secretaria de Saúde utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação mensal. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do veículo em 31/12/2018 é, em reais, de

Conforme previsto expressamente na legislação vigente, o Município deve manter registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles. Analise as assertivas abaixo sobre o que essa mesma legislação estabelece:

- Os registros analíticos dos bens móveis e imóveis devem identificar os agentes responsáveis pela sua guarda e administração.

- A contabilidade manterá obrigatoriamente os registros analíticos dos bens móveis e imóveis.

- O levantamento geral dos bens móveis e imóveis terá por base o inventário físico de cada unidade administrativa, não os valores registrados na contabilidade.

Quais estão corretas?

A NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, estabelece procedimentos que as empresas devem aplicar para assegurarem que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Nesse sentido, é INCORRETO afirmar que:

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir. I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros). II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros). III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável. IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da diminuição no valor contábil registrado. Estão corretas as afirmativas

Suponha que uma empresa adquiriu um bem corpóreo por arrendamento mercantil financeiro em 20X0. Considerando os critérios de avaliação do ativo previstos na Lei nº

6.404/1976, em 20X1, o bem será avaliado pelo

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8o ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores

obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

Acerca dos conceitos gerais, mensuração, registro, divulgação de ativos, passivos e políticas contábeis, assinale a opção correta.