Sabe-se que o valor recuperável de uma unidade geradora de caixa é o maior valor entre valor justo líquido de despesas de venda e valor em uso. Nesse sentido, assinale a opção que apresenta uma possível unidade geradora de caixa, no caso de se determinar o montante recuperável.

A NBC TG 27 – Imobilizado determina que o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil, é conhecido como valor.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

Os custos de manutenção periódica de máquinas devem ser levados ao valor do ativo imobilizado.

Em 30/12/2017, uma entidade efetuou um contrato de arrendamento mercantil de uma máquina no valor de R$ 120.000, pelo prazo de dez anos. De acordo com o contrato, a máquina deverá ser transferida para a entidade ao final dos dez anos. O valor foi pago à vista.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

A Prefeitura de Dracena adquiriu um veículo para uso da Secretaria de Educação em 31/05/2016 por R$ 80.000,00 e entrou em funcionamento em 01/07/2016, espera-se ao final da vida útil um valor residual de R$ 12.000,00, a vida útil é estimada em 8 anos. Qual o valor da depreciação acumulada que será evidenciada no balanço patrimonial em 31/12/2017 considerando o método de depreciação linear.

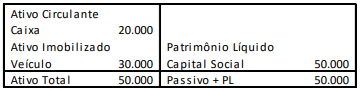

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo no balanço patrimonial da entidade.

Uma entidade adquiriu uma máquina, em 01/01/2015, para produção de seu principal produto por R$ 80.000. A máquina tinha vida útil de dez anos; no entanto, a entidade esperava utilizá-la por oito anos e vendê-la, ao final do prazo, por R$ 8.000. Em 02/01/2017, a entidade constatou que máquinas mais modernas estavam sendo produzidas, de modo que reavaliou suas estimativas, passando a considerar a vida útil de três anos e valor residual de R$ 5.000, a partir desta data.

Assinale a opção que indica o valor contábil da máquina, em 31/12/2017, admitindo que a entidade utilizou o método das quotas constantes para depreciar os seus ativos imobilizados e que não houve ajustes decorrentes do teste de recuperabilidade.

Uma sociedade empresária que presta serviços de consultoria apresentava em 31/12/2017 o seguinte balanço patrimonial:

No mês de janeiro, a sociedade empresária comprou, por R$30.000, ações de empresas do ramo de petróleo com a perspectiva de venda em doze meses. Além disso, um dos sócios da sociedade empresária obteve um empréstimo da própria sociedade empresária no valor de R$ 20.000, para pagamento em dez meses.

Considerando apenas esses fatos, sobre o balanço patrimonial da sociedade empresária, em 31/01/2018, assinale a opção correta.

Uma entidade adquiriu móveis planejados para sua sala de reuniões. Os móveis custaram R$ 6.000 e o frete de R$ 200 foi pago pelo fornecedor. Além disso, a instalação dos móveis teve um custo de R$ 600. Na ocasião, estimou- se que a remoção dos móveis no final do contrato de locação do imóvel será de R$ 900.

Em relação aos móveis adquiridos, assinale a opção que indica o valor a ser contabilizado no Ativo Imobilizado da entidade.

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

A redução no resultado patrimonial referente ao exercício financeiro de 2017 foi, em reais,

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

O reconhecimento inicial do veículo, no Balanço Patrimonial da entidade, foi realizado em

Uma entidade captou um empréstimo bancário, em 02/01/2012, com o prazo de cinco anos para construir uma planta industrial para manufatura, já que não possuía caixa para tal. Os juros mensais eram fixos, no valor de R$200.

A planta industrial ficou pronta e começou a ser utilizada em 02/01/2015.

Assinale a opção que indica a contabilização dos juros durante os cinco anos de empréstimo, de acordo com o Pronunciamento Técnico CPC 20 (R1) Custos de Empréstimos.

Em 03/01/2015, um restaurante adquiriu uma moto para entregas, por R$ 20.000, com a intenção de utilizá-la por quatro anos e doá-la.

Em 31/12/2016, o contador do restaurante fez o teste de recuperabilidade na moto. Na avaliação, constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso da moto era de R$ 9.000. Já o valor líquido de venda na data era de R$ 11.000, sendo que para vender a moto, era necessário pintá-la, o que custaria R$ 1.500.

Assinale a opção que indica o valor contábil da moto, em 01/01/2017.

Entre os diversos aspectos apresentados na NBC TG 27 – Imobilizado, um deles faz referência ao valor residual do ativo imobilizado. Assinale a alternativa que faz uma referência correta a esse aspecto.

Uma entidade queria comprar um forno de embutir para a sua copa. Para isso, contratou um especialista, que sugeriu o modelo mais adequado, sendo remunerado em R$ 300 pelo serviço.

Em 01/03/2018, a entidade adquiriu o forno, no valor de R$ 1.600. O forno veio com garantia de um ano, sendo que a entidade pagou a garantia estendida de mais um ano, no valor de R$ 600. Para a entrega, a entidade pagou o frete no valor de R$ 200. Além disso, a entidade pagou R$ 1.000 para a instalação do forno. A entidade pretende utilizar o forno durante oito anos e estima que os custos de remoção sejam de R$ 800.

Assinale a opção que indica o custo do forno contabilizado no ativo imobilizado da entidade, no momento do reconhecimento inicial.