A Empresa de Trens Urbanos de Porto Alegre S/A

(TrensUrb), desde 2003, atende às orientações do

Ministério das Cidades. Imagine que, para o exercício de

2014, ela decida adquirir novos trens. O contador da

empresa, para cumprir o Pronunciamento nº 27 do CPC

(aprovado pela Resolução nº 1.177/2009 do Conselho

Federal de Contabilidade), deverá considerar os custos

envolvidos na operação para mensurar o valor a ser

considerado ativo imobilizado. Acerca do que compreende

o custo de um item do ativo imobilizado, assinale a

alternativa incorreta.

Em contratos de Parcerias Público-Privadas PPP, o parceiro público deve seguir a seguinte regra na contabilização de investimento em obras ou aquisição de bens financiados por ele.

NÃO integram o custo de aquisição dos bens do Ativo Imobilizado:

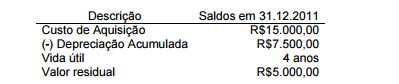

Uma sociedade empresária apresentou os seguintes dados relativos a um bem

registrado no Imobilizado da empresa:

No dia 1º.7.2012, o bem é vendido por R$8.000,00, à vista.

O resultado contábil da venda do imobilizado, considerando que o bem foi

depreciado pelo método linear até 30.6.2012, é:

Com relação à determinação da vida útil de um ativo imobilizado, analise os fatores descritos nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo. II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso. III. Prazos de vida útil divulgados pela Receita Federal do Brasil. IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo. V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo. De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens: