Alguns elementos que integram o Ativo Imobilizado têm um período limitado de vida útil

econômica. Dessa forma, o custo de tais ativos deve ser alocado de maneira sistemática aos

exercícios beneficiados por seu uso no decorrer de sua vida útil econômica. Acerca da

diminuição do valor dos elementos dos ativos imobilizados e intangível, assinale a alternativa

CORRETA.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Um imóvel arrendado poderá ser reconhecido como ativo

contábil pela empresa arrendatária caso a entidade passe a

controlar os benefícios econômicos esperados desse bem.

Obedecendo à normatização contábil vigente, uma empresa privada contabilizará um ajuste relativo à perda de valor de ativo imobilizado que estava registrado por valor contábil líquido superior a seu valor de realização em uso ou por alienação. Nesse caso, o lançamento a débito desse ajuste deverá ser realizado em conta

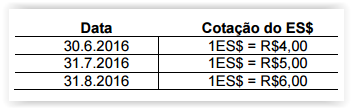

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

De acordo com a NBC TG 27 (R2) — Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

Em 01/02/x0, a Cia. Digama adquiriu, por R$ 3.000.000, um terreno destinado à construção de um novo armazém. De 01/02/x0 a 30/04/x0 o terreno foi utilizado como estacionamento, e a companhia faturou R$ 70.000 durante esse período com a locação de vagas. Em 01/05/x0, a companhia pagou R$ 25.000 de honorários aos engenheiros responsáveis pelo projeto do armazém e deu início à sua construção. Para isso, ela tomou um empréstimo de R$ 6.000.000 junto ao Banco Zeta S.A.. Até 01/12/x0, data em que foi concluída, a Cia. Digama gastou na construção do armazém R$ 850.000 com mão de obra, R$ 150.000 com a preparação do terreno, R$ 300.000 com frete e R$ 5.000.000 com materiais de construção. Os juros incorridos sobre o empréstimo tomado junto ao Banco Zeta S.A., durante esse período, foram de R$ 40.000, e a companhia obteve receitas financeiras de R$ 8.000 pela aplicação desses recursos antes de efetuar os pagamentos necessários à condução da obra. De 01/12/x0 a 15/12/x0, data em que o armazém foi inaugurado, a Cia. Digama gastou R$ 50.000 para transferir os equipamentos de um armazém antigo para esse novo armazém. Esse novo armazém deverá ser reconhecido no imobilizado da Cia. Digama pelo custo de:

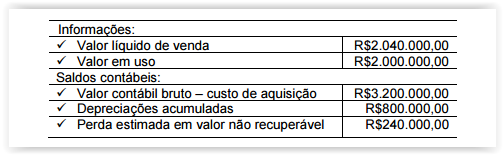

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado,

identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução

ao valor recuperável complementar a ser reconhecida no resultado, ao

final do período de 2014, é de:

Uma Sociedade Empresária celebrou um contrato de arrendamento mercantil, na

condição de arrendatária, com as seguintes informações:

-Bem arrendado: Máquina

-Prazo do arrendamento: 48 meses

-Valor mensal das prestações: R$1.000,00

-Valor residual a ser pago no final dos 48 meses: R$1.200,00

-Valor presente das prestações mais valor presente do valor residual: R$38.700,00

-Valor do bem no mercado para compra à vista: R$39.000,00

De acordo com os critérios da NBC TG 06 (R1 ) Arrendamento Mercantil, a operação

foi classificada como arrendamento mercantil financeiro.

Conforme as informações acima, o reconhecimento inicial irá gerar um registro

no ativo imobilizado no valor de:

De acordo com a NBC TG 28 (R1) — Propriedade para Investimento, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. No reconhecimento inicial, a propriedade para investimento deve ser mensurada

pelo seu custo, que inclui os custos de transação.

II. As propriedades para investimento avaliadas pelo método do custo e não

classificadas como mantidas para a venda estão sujeitas a cálculo e registro

contábil de Depreciação Acumulada, de acordo com os requisitos da NBC TG 27

(R1) — Ativo Imobilizado.

III. Se a entidade tiver previamente mensurado a propriedade para investimento pelo

valor justo, ela poderá passar a mensurar tal propriedade pelo método do custo,

caso os preços do mercado se tornem menos prontamente disponíveis.

A sequência CORRETA é:

Quanto ao imobilizado podemos afirmar que:

Com base na NBC T 16.9 — Depreciação, Amortização e Exaustão assinale a opção CORRETA.

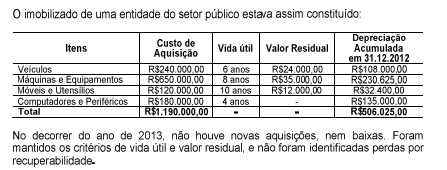

Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

De acordo com a NBC TG 27 (R1) — Imobilizado, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o

seu valor contábil, desde que o valor residual do ativo não exceda o seu

valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de

depreciá–lo.

III. O valor depreciável de um ativo deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao

final de cada exercício e, se as expectativas diferirem das estimativas

anteriores, a mudança deve ser contabilizada como retificação de erro

de período anterior.

A sequência CORRETA é:

A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização. Na tomada de decisão pelo negócio, foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região. Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Em 14.11.2012, uma sociedade empresária adquiriu, a prazo, de um fornecedor situado no exterior, uma máquina para incorporar ao seu Ativo Imobilizado por 100.000,00 dólares americanos. Considerando que a taxa de câmbio utilizada para converter um Dólar em Real, em 14.11.2012, era de R$2,06 e, em 31.12.2012, era de R$2,04, é CORRETO afirmar que:

Classifique em (V) para verdadeiro e (F) para falso.

As demonstrações contábeis devem divulgar, para cada classe de imobilizado, em nota explicativa:

( ) o método utilizado, a vida útil econômica e a taxa utilizada;

( ) o valor contábil bruto e a depreciação, a amortização e a exaustão acumuladas no início e no fim do período;

( ) o valor contábil líquido e a depreciação, a amortização e a exaustão acumuladas no período;

( ) as mudanças nas estimativas em relação a valores residuais, vida útil econômica, método e taxa utilizados;

( ) as variações nas estimativas em relação ao valor contábil líquido, vida útil reavaliada, método e taxa utilizados; A classificação correta, de cima para baixo, é: