“A força bruta, quando não governada pela razão, desmorona sob o próprio peso.” (Horácio)

A forma de reescrever esse pensamento que se mostra INADEQUADA, é:

O filósofo inglês Francis Bacon escreveu: “São todos descobridores ruins, que pensam que não há terra quando nada veem além do mar”.

O erro desses descobridores era, portanto:

Duas urnas A e B têm, cada uma, 9 bolas numeradas.

Na urna A há 4 bolas com números ímpares e 5 bolas com números pares. Na urna B há 5 bolas com números ímpares e 4 bolas com números pares.

Retira-se, aleatoriamente, uma bola de cada urna.

A probabilidade de que o produto dos números das bolas retiradas seja par é:

Promotoria de Tutela Coletiva com atribuição na defesa do consumidor investigou, por meio de procedimento próprio, determinado supermercado e concluiu que, de fato, estava praticando a chamada “venda casada”. Veja-se que o Código de Defesa do Consumidor prevê o seguinte: “Art. 39. É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas: I - condicionar o fornecimento de produto ou de serviço ao fornecimento de outro produto ou serviço, bem como, sem justa causa, a limites quantitativos”.

Dessa forma, finda a investigação, verificada a ilegalidade, deve a Promotoria, na defesa dos consumidores, ajuizar:

A Administração Científica constituiu uma escola pioneira do pensamento administrativo, cujo principal expoente é Frederick Taylor. Um dos principais focos de atenção de Taylor foi a organização racional do trabalho, com vistas à eliminação do desperdício, da ociosidade e à redução dos custos de produção. A organização racional do trabalho fundamenta-se na análise dos tempos e movimentos do trabalhador, na fragmentação das tarefas e na especialização do trabalhador – resultando em cargos simples e em trabalho repetitivo. Ao longo do tempo, a racionalização do trabalho evidenciou suas limitações, tais como a monotonia e a desmotivação dos trabalhadores.

No entanto, os cargos simples ainda hoje podem ser encontrados em muitas organizações, pois têm como uma vantagem esperada:

Uma organização pública vinha enfrentando pressões no sentido de tornar-se mais efetiva no desempenho de sua missão institucional. A organização conta com funcionários muito experientes, fortemente treinados e que declaram considerar seu trabalho intrinsecamente satisfatório. No entanto, as equipes de trabalho não são coesas e os funcionários se mostram indiferentes às recompensas oferecidas pela organização. Um novo presidente assumiu o comando da organização, prometendo mudanças. Avaliando que o estilo de liderança na organização não era eficaz, o presidente substituiu os líderes antigos, orientados para as tarefas, por líderes orientados para as pessoas. Ao fim de dois anos, nenhum impacto significativo pôde ser observado no desempenho organizacional.

No contexto descrito, de acordo com as abordagens contemporâneas de liderança, é provável que tenha ocorrido o seguinte:

Uma organização consome 720 unidades de certo material ao ano. O material é adquirido por R$ 8,00 a unidade e o custo anual de manutenção do material em estoque é de R$ 3,00 por unidade. O custo para fazer o pedido ao fornecedor é de R$ 30,00 e a organização mantém um estoque de segurança de 120 unidades do material.

Nessas condições, o lote econômico de compra (LEC) e o número de pedidos a serem feitos ao ano, com base no LEC, serão, respectivamente:

Em matéria de prorrogação de contratos administrativos, consoante dispõe a Lei nº 14.133/2021, os contratos de serviços e fornecimentos contínuos:

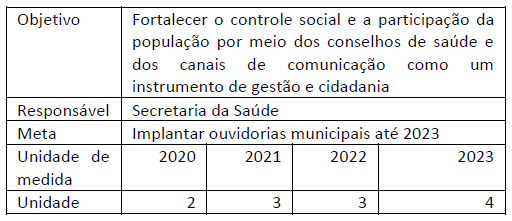

No Plano Plurianual (PPA) 2020-2023 de um estado da federação foi previsto um objetivo que tinha como uma das metas a descrita no quadro abaixo, seguido como padrão para as demais metas.

Ao analisar o conteúdo do referido PPA à luz das disposições constitucionais, um servidor da área de controle verificou nos quadros de metas uma inconsistência relativa à ausência de indicação de:

A Lei de Responsabilidade Fiscal (LRF) trata especialmente da renúncia de receita, ao estabelecer medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Nesse contexto, considere o caso de um ente federativo que tenha aprovado a concessão de dispensa legal do débito tributário devido para contribuintes que atendessem a determinados requisitos.

Esse tipo de renúncia de receita:

Com o objetivo de contribuir para a responsabilidade na gestão fiscal, a Lei de Responsabilidade Fiscal estabeleceu o mecanismo de limitação de empenho e movimentação financeira, com regras específicas.

Ao avaliar a adoção desse mecanismo, um gestor deve considerar que:

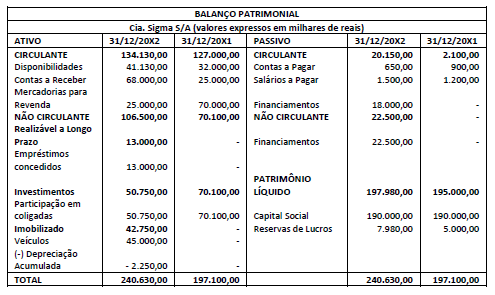

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

Os contratos de arrendamento, quando atenderem os critérios, são reconhecidos no Balanço Patrimonial como um ativo, e, em alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

O Balanço Orçamentário é uma das demonstrações previstas pela Lei nº 4.320/1964 e que atualmente possui uma estrutura de apresentação mais detalhada do que o originalmente exigido pela lei. Esse detalhamento contribui para aperfeiçoar o planejamento orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

De acordo com as disposições do Plano de Contas Aplicado ao Setor Público (PCASP), os valores a receber são registrados em uma conta de ativo com atributo Permanente (P), a exemplo de Dívida Ativa de créditos tributários. Adicionalmente, qualquer recebimento de recursos financeiros relativo a esses créditos só deve ser reconhecido com o concomitante registro orçamentário.

Para contribuir com essas disposições, uma das regras de integridade do PCASP a serem observadas é que as contas com o atributo Permanente (P) NÃO podem ser movimentadas em contrapartida a:

A trajetória de evolução do orçamento público consagrou a adoção dos chamados princípios orçamentários que contribuem para a consistência do processo orçamentário, a despeito das alterações em regras pontuais ao longo do tempo.

Um princípio consagrado no texto constitucional e na legislação ordinária é o da universalidade que tem, entre outras implicações:

Os estágios da despesa pública decorrem de procedimentos administrativos e ensejam registros de natureza contábil, que geram informações para fins de controle e acompanhamento da execução orçamentária.

No caso concreto do registro do estágio do empenho de uma despesa com aquisição de material de consumo que será estocado em almoxarifado para uso posterior, mediante solicitação, a contrapartida do lançamento a débito será em conta de natureza:

Um dos limites de gastos definido na Lei de Responsabilidade Fiscal refere-se à despesa total com pessoal, que é monitorada durante o exercício com base na Receita Corrente Líquida (RCL), a partir de informações divulgadas no Relatório de Gestão Fiscal (RGF).

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

Considere a seguinte situação: Durante uma epidemia causada por um vírus que atingiu um determinado país no ano de 20x0, foram adotadas diferentes medidas de combate pelas autoridades governamentais de três unidades federativas (UF). Após 12 meses do início da epidemia foram levantados os seguintes dados:

Nota: as UFs “A” e “B” tinham meta de vacinar 90% da população adulta; uma parte dos habitantes da UF “C” se vacinaram em outras UFs.

Considerando os dados apresentados, a partir dos conceitos relativos à auditoria operacional, é correto afirmar que:

Atenção: Para responder às questões de números 1 a 6, baseie-se no texto abaixo.

O exercício da crônica

Escrever prosa é uma arte ingrata. Eu digo prosa fiada, como faz um cronista; não a prosa de um romancista, na qual este é

levado pelas personagens e situações que criou.

Alguns cronistas escrevem de maneira simples e direta, sem caprichar demais no estilo, mas enfeitando-o aqui e ali desses

pequenos achados que são sua marca registrada. Outros, de modo lento e elaborado, que o leitor deixa para mais tarde como um

convite ao sono. Outros ainda, e constituem a maioria, “tacam o peito” na máquina de escrever e cumprem o dever cotidiano da crônica

como uma espécie de desespero, numa atitude de “ou vai ou racha”.

Há os eufóricos, cuja prosa procura sempre infundir vida e alegria em seus leitores; e há os tristes, que escrevem com o fito

exclusivo de desanimar a gente não só quanto à vida, como quanto à condição humana e às razões de viver. Há também os modestos,

que ocultam cuidadosamente a própria personalidade atrás do que dizem; em contrapartida, os vaidosos castigam no pronome da

primeira pessoa e colocam-se como a personagem principal de todas as situações.

Como se diz que é preciso um pouco de tudo para fazer um mundo, todos esses “marginais da imprensa”, por assim dizer, têm

o seu papel a cumprir. Uns afagam vaidades, outros as espicaçam; este é lido por puro deleite, aquele por puro vício. Mas uma coisa

é certa: o público não dispensa a crônica, e o cronista afirma-se cada vez mais como o cafezinho quente logo pela manhã.

Coloque-se porém, ó leitor, ingrato leitor, no papel do cronista. Dias há em que, positivamente, a crônica “não baixa”. O cronista

levanta-se, senta-se, levanta de novo, chega à janela, põe um disco na vitrola, dá um telefonema, relê crônicas passadas em busca

de inspiração – e nada. Aí então, se ele é cronista de verdade, ele se pega pela gola e diz: “Vamos, escreve, ó mascarado! Escreve

uma crônica sobre essa cadeira que está à sua frente, e que ela seja bem feita e divirta seus leitores!” E o negócio sai de qualquer

maneira.

(Adaptado de: MORAES, Vinícius de. Os sabiás da crônica. Antologia. Org. Augusto Massi. Belo Horizonte: Autêntica, 2021, p. 103-104)

Considerando o contexto, traduz-se adequadamente o sentido de um segmento do texto em:

Atenção: Para responder às questões de números 7 a 12, baseie-se no texto abaixo.

Brincadeiras de criança

Entre as crianças daquele tempo, na hora de formar grupos pra brincar, alguém separava as sílabas enquanto ia rodando e

apontando cada um com o dedo: “Lá em ci-ma do pi-a-no tem um co-po de ve-ne-no, quem be-beu mor-reu, o cul-pa-do não fui eu”.

Piano? Qual? Veneno? Por quê? Morreu? Quem? Tratava-se de uma “parlenda”*, como aprendi bem mais tarde, mas podem chamar

de surrealismo, enigma, senha mágica, charada...

Mesmo as nossas cartilhas de alfabetização tinham seus mistérios: uma das lições iniciais era a frase “A macaca é má”, com a

ilustração de uma macaquinha espantada e a exploração repetida das sílabas “ma” e “ca”. Ponto. Nenhuma história? Por que era má

a macaquinha? Depois aprendi que “má macaca” é um parequema**. A gente vai ficando sabido e ignorando o essencial. O que,

afinal, teria aprontado a má macaquinha da cartilha?

A grande poeta Orides Fontela usou como epígrafe de um de seus livros de alta poesia (Helianto, 1973) esta popular quadrinha

de cantiga de roda:

“Menina, minha menina,

Faz favor de entrar na roda

Cante um verso bem bonito

Diga adeus e vá-se embora”

Ou seja: brincando, brincando, eis a nossa vida resumida, em meio aos densos poemas de Orides, a nossa vida, em que cada

um de nós se apresenta aos outros, busca dizer com capricho a que veio no tempinho que teve e...adeus. Podem soar fundo as

palavras mais inocentes: “ir-se embora”, depois da viva roda... E ir-se embora sem saber mais nada daquele copo de veneno em cima

do piano ou da macaquinha da cartilha, eternamente condenada a ser má. Ir-se embora já ouvindo bem ao longe as vozes das

crianças cantando na roda.

* parlenda: palavreado utilizado em brincadeiras infantis ou jogos de memorização.

** parequema: repetição de sons ou da sílaba final de uma palavra, no início da palavra seguinte.

(Adaptado de: MACEDÔNIO, Faustino. Casos de almanaque, a publicar)

Considerando o contexto, na frase A gente vai ficando sabido e ignorando o essencial, a relação entre os segmentos sublinhados

deve ser assim entendida:

Atenção: Para responder às questões de números 7 a 12, baseie-se no texto abaixo.

Brincadeiras de criança

Entre as crianças daquele tempo, na hora de formar grupos pra brincar, alguém separava as sílabas enquanto ia rodando e

apontando cada um com o dedo: “Lá em ci-ma do pi-a-no tem um co-po de ve-ne-no, quem be-beu mor-reu, o cul-pa-do não fui eu”.

Piano? Qual? Veneno? Por quê? Morreu? Quem? Tratava-se de uma “parlenda”*, como aprendi bem mais tarde, mas podem chamar

de surrealismo, enigma, senha mágica, charada...

Mesmo as nossas cartilhas de alfabetização tinham seus mistérios: uma das lições iniciais era a frase “A macaca é má”, com a

ilustração de uma macaquinha espantada e a exploração repetida das sílabas “ma” e “ca”. Ponto. Nenhuma história? Por que era má

a macaquinha? Depois aprendi que “má macaca” é um parequema**. A gente vai ficando sabido e ignorando o essencial. O que,

afinal, teria aprontado a má macaquinha da cartilha?

A grande poeta Orides Fontela usou como epígrafe de um de seus livros de alta poesia (Helianto, 1973) esta popular quadrinha

de cantiga de roda:

“Menina, minha menina,

Faz favor de entrar na roda

Cante um verso bem bonito

Diga adeus e vá-se embora”

Ou seja: brincando, brincando, eis a nossa vida resumida, em meio aos densos poemas de Orides, a nossa vida, em que cada

um de nós se apresenta aos outros, busca dizer com capricho a que veio no tempinho que teve e...adeus. Podem soar fundo as

palavras mais inocentes: “ir-se embora”, depois da viva roda... E ir-se embora sem saber mais nada daquele copo de veneno em cima

do piano ou da macaquinha da cartilha, eternamente condenada a ser má. Ir-se embora já ouvindo bem ao longe as vozes das

crianças cantando na roda.

* parlenda: palavreado utilizado em brincadeiras infantis ou jogos de memorização.

** parequema: repetição de sons ou da sílaba final de uma palavra, no início da palavra seguinte.

(Adaptado de: MACEDÔNIO, Faustino. Casos de almanaque, a publicar)

Uma frase do texto ganha nova redação, sem prejuízo para seu sentido e correção gramatical, no seguinte caso:

Atenção: Para responder às questões de números 21 a 29, considere a Constituição Federal de 1988.

O projeto de lei de iniciativa do Supremo Tribunal Federal, aprovado pela Casa iniciadora e emendado pela Casa revisora,

Atenção: Para responder às questões de números 21 a 29, considere a Constituição Federal de 1988.

Claudio, brasileiro residente no Brasil, é único herdeiro de um bem imóvel, situado no território nacional, deixado pelo seu pai,

que era japonês e faleceu solteiro no Japão. Considerando apenas as informações fornecidas, essa sucessão será regulada

Suponha que uma empresa concessionária de serviços públicos de saneamento esteja sendo demandada judicialmente por

moradores que sofreram danos em seus imóveis em razão do rompimento de uma rede coletora de esgotos. Em sua defesa, a

concessionária alegou que, não obstante a comprovação dos danos e da sua correlação com o rompimento, não restou provada

a ocorrência de dolo ou culpa, o que afastaria sua responsabilização civil. Referida alegação afigura-se

Em uma licitação instaurada na modalidade Regime Diferenciado de Contratação – RDC, regida pela Lei no 12.462/2011, o orçamento

previamente estimado para contratação

Atenção: Para responder às questões de números 1 a 7, baseie-se no texto abaixo.

O animal humano, que é parte da natureza e que dela depende, não se resignou a viver para sempre à mercê dos frutos

espontâneos da terra. O desafio que desde logo se insinuou foi: como induzir o mundo natural a somar forças e multiplicar o resultado

do esforço humano? Como colocá-lo a serviço do homem? O passo decisivo nessa busca foi a descoberta, antes prática que teórica,

de que “domina-se a natureza obedecendo-se a ela”. A sagacidade do animal humano soube encontrar nos caminhos do mundo como

ele se põe (natura naturans: “a natureza causando a natureza”) as chaves de acesso ao mundo como ele pode ser (natura naturata: “a

natureza causada”).

Processos naturais, desde que devidamente sujeitos à observação e direcionamento pela mão do homem, podiam se tornar

inigualáveis aliados na luta pelo sustento diário. Em vez de tão somente surpreender e pilhar os seres vivos que a natureza oferece

para uso e desfrute imediato, como fazia o caçador-coletor, tratava-se de compreender suas regularidades, acatar sua lógica,

identificar e aprimorar suas espécies mais promissoras e, desse modo, cooptá-los em definitivo para a tarefa de potencializar os meios

de vida. Se a realidade designada pelo termo civilização não se deixa definir com facilidade, uma coisa é certa: nenhum conceito que

deixe de dar o devido peso a essa mudança na relação homem-natureza poderá ser julgado completo. A domesticação sistemática,

em larga escala, de plantas e animais deu à humanidade maior segurança alimentar e trouxe extraordinárias conquistas materiais.

Mas ela não veio só. O advento da sociedade agropastoril teve como contrapartida direta e necessária uma mudança menos saliente

à primeira vista, mas nem por isso de menor monta: a profunda transformação da psicologia temporal do animal humano.

A domesticação da natureza externa exigiu um enorme empenho na domesticação da natureza interna do homem. Pois a

prática da agricultura e do pastoreio implicou uma vasta readaptação dos valores, crenças, instituições e formas de vida aos seus

métodos e exigências. Entre os acontecimentos da história mundial que modificaram de maneira permanente os hábitos mentais do

homem, seria difícil encontrar algum que pudesse rivalizar com o impacto da transição para a sociedade de base agrícola e pastoril

em toda a forma como percebemos e lidamos com a dimensão temporal da vida prática.

(GIANNETTI, Eduardo. O valor do amanhã. São Paulo: Companhia das Letras, edição digital. Adaptado)

As vírgulas isolam um segmento que expressa ideia de condição no seguinte trecho:

Atenção: Para responder às questões de números 8 a 11, leia a crônica “Braga e Machado” de Carlos Drummond de Andrade.

“Acontece em toda parte, mas no Rio tem um jeito especial de acontecer que me emociona mais.” Assim começa Rubem

Braga uma de suas admiráveis crônicas, reunidas no Um pé de milho e o Um pé de milho é para mim a melhor coisa desta semana de

que me compete dar contas ao leitor. Portanto, e sem vacilação, lede o Um pé de milho; e lede-o à boa e santa maneira, não

solicitando ao autor um exemplar, que o famoso Braga é, como qualquer um de nós, um proletário das letras.

Mas por que disse “cronista”? Grande poeta é o que ele é, e grande contista que, por uma imposição do temperamento, se

furta à maçada de escrever contos. Não sei de muitos poemas, em nossa lira de hoje, que se comparem a “Passeio à infância”, “Da

praia”, “Choro”, coisas que o Braga displicente foi largando pelos jornais. Por sua vez, “Aula de inglês” e “Eu e Bebu na hora neutra da

madrugada” são contos com preguiça de se tornarem contos. Já em “História do caminhão”, a identificação do gênero será mais

complexa, pois a composição é atravessada por uma corrente de surrealismo que conduz o Braga pelos rumos mais extraordinários,

sem que este aparentemente a controle. Controla, apesar de tudo. Em suma, cronista, contista, poeta, está-se vendo que o que ele é

verdadeiramente é um dos nossos mais altos escritores. Um Machado de Assis tendo a mais a poesia, a dolência e a pura comoção

humana que são dons peculiares ao Braga.

(ANDRADE, Carlos Drummond de. In: Amor nenhum dispensa uma gota de ácido. Hélio de Seixas Guimarães (org.). São Paulo: Três

Estrelas, 2019)

Transpondo-se a frase “Acontece em toda parte, mas no Rio tem um jeito especial de acontecer que me emociona mais” para o

discurso indireto, o resultado será: Disse que

Uma camiseta autografada foi comprada por um e apenas um torcedor de um grupo de cinco amigos: Alberto, Breno, Carlos, Davi e

Ernesto. Perguntados sobre quem comprou a camiseta, cada um deles respondeu:

Alberto: Eu não comprei.

Breno: Quem comprou foi o Carlos.

Carlos: Foi Ernesto quem comprou.

Davi: Alberto disse a verdade.

Ernesto: Breno mentiu.

Sabendo-se que apenas um dos amigos mentiu e que todos os outros disseram a verdade, o dono da camiseta é

Em 15/06/2022 (4a feira), o empregador comunicou Felícia que suas férias seriam fracionadas em três períodos de dez dias cada, sendo que o primeiro período iniciaria em 01/07/2022 (6a feira). De acordo com as regras legais sobre férias,