Sobre a classificação das auditorias, com base no Regimento

Interno do TCE/BA, Resolução n. 18/92, analise as afirmativas a

seguir.

I. A auditoria programada está incluída em um plano anual.

II. A auditoria especial depende da ocorrência de situações

específicas não previstas no plano anual.

III. A auditoria de irregularidade ocorre quando fatos ou atos que

configuram ilícito administrativo ou penal causam dano ao

erário ou ao patrimônio público.

Assinale:

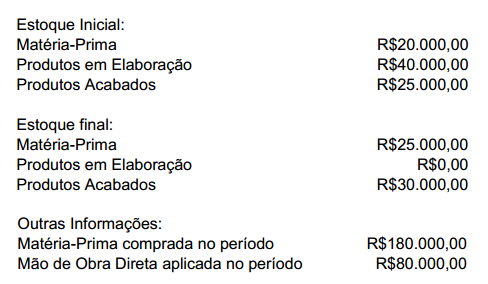

Uma sociedade industrial apresentou os seguintes dados:

O Custo dos Produtos Vendidos é de:

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.

O Imposto sobre operações relativas à circulação de mercadorias e serviços de transporte interestadual e intermunicipal e de comunicação – ICMS, o Imposto sobre produtos industrializados – IPI e o imposto sobre propriedade territorial urbana – IPTU, são de competência, respectivamente:

O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Uma sociedade empresária adquiriu uma máquina para pagamento em uma única parcela de R$220.000,00, ao final de três meses. O preço à vista da máquina era de R$200.000,00. A taxa de juros compostos embutida pelo fornecedor, na operação de venda a prazo, foi de aproximadamente:

Uma sociedade empresária, composta por dois sócios, iniciou suas atividades

em 1º.3.2013, com as seguintes informações:

O contrato social estabelece que cada sócio integralizará R$50.000,00, até

31.12 do corrente ano.

Em 15.3.2013, ambos os sócios integralizaram R$30.000,00, cada um.

O sócio A integralizou a sua parcela de capital em dinheiro, por meio de

depósito, diretamente na conta bancária da empresa.

O sócio B integralizou com uma sala comercial e mercadorias para revenda,

nos valores de R$25.000,00 e R$5.000,00, respectivamente.

Assinale a opção que apresenta os lançamentos para contabilização

destes fatos.

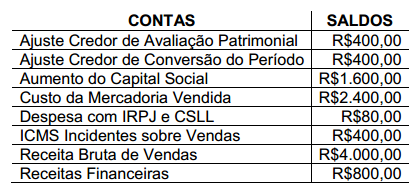

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Patrimônio Líquido é igual a:

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas

contas patrimoniais:

> Capital Subscrito R$100.000,00

> Capital a Integralizar R$40.000,00

> Reserva Legal R$1.800,00

> Reserva para Contingências R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

> Integralização de capital no valor de R$15.000,00.

> Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido ao final do ano de 2012 é:

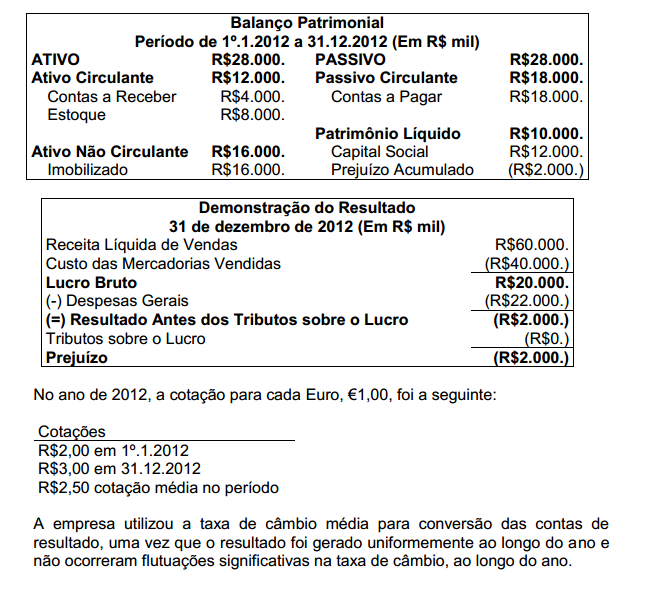

Uma sociedade empresária, controlada por um grupo empresarial sediado em Portugal, iniciou suas atividades no Brasil em 1º.1.2012. Na mesma data, o capital social foi totalmente integralizado. Em 31.12.2012, foram apresentadas as seguintes demonstrações, em Reais, que é a moeda funcional da entidade:

Assinale a opção INCORRETA em relação às demonstrações contábeis convertidas para Euro (€ ):

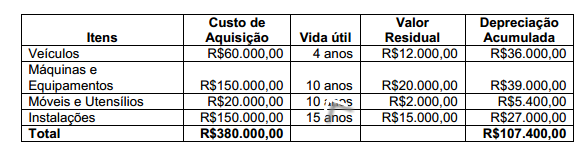

O Ativo Imobilizado de uma determinada repartição pública estava assim constituído em 31.12.2011:

No decorrer do ano de 2012, não houve novas aquisições e nem baixas e não foram alterados os critérios de vida útil e valor residual. Considerando as informações fornecidas, o valor contábil do Ativo Imobilizado apresentado no Balanço Patrimonial em 31.12.2012 é de:

De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante:

A sociedade limitada pode ser administrada por uma ou mais pessoas, designadas em contrato ou em ato separado, podendo ser elas sócias ou não. A permissão para administrar a sociedade, por administradores não sócios, depende da aprovação:

O Relatório dos Auditores Independentes sobre as Demonstrações Financeiras de uma empresa apresentou o seguinte parágrafo:

Conforme descrito na nota explicativa 2.1, as demonstrações financeiras individuais foram elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da Empresa, essas práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se refere à avaliação dos investimentos em controladas e associadas pelo método de equivalência patrimonial, enquanto que para fins de IFRS seria custo ou valor justo. Nossa opinião não está ressalvada em função desse assunto.

O texto apresentado pode ser identificado, de acordo com as Normas Brasileiras de Contabilidade aplicadas à Auditoria, como parágrafo de:

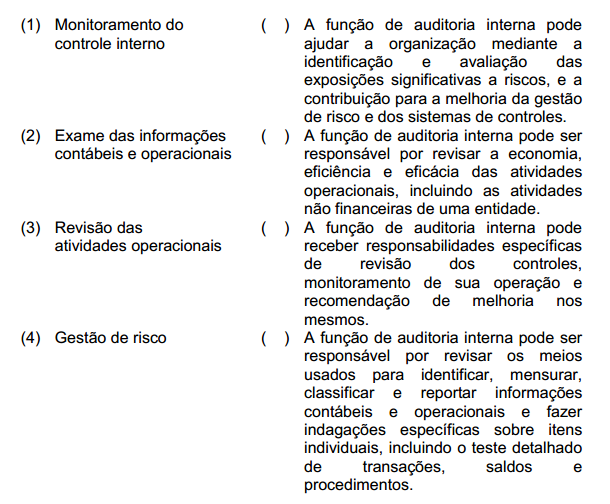

Relacione as atividades da auditoria interna apresentados na primeira coluna com as suas funções descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Um Investidor adquiriu um título público por R$3.000,00. Na aquisição, arcou com custos de corretagem de R$100,00. Após seis meses, vendeu o título por R$4.000,00 e recolheu imediatamente os tributos incidentes sobre a operação, no valor de R$120,00. Durante o período em que esteve de posse do título, o investidor não recebeu quaisquer rendimentos adicionais. Considerando os fluxos de caixa líquidos, no investimento e no resgate, o investidor obteve no período uma taxa de retorno líquida de aproximadamente:

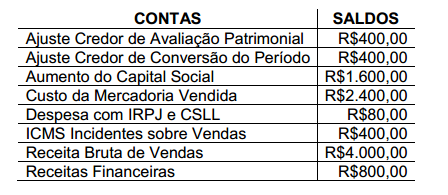

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos ativos para o período de 1º.8.2013 a 31.7.2014. A empresa pagou em 31.7.2013, em parcela única, o montante de R$1.200,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até $100.000,00, e o valor da franquia a ser paga será de R$840,00. No Balanço Patrimonial de 31.7.2013, a empresa apresentará a seguinte situação patrimonial:

A respeito do Ativo Contingente, conforme a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção INCORRETA.

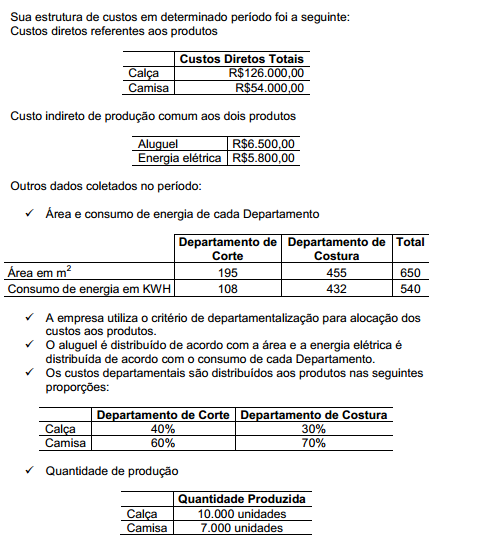

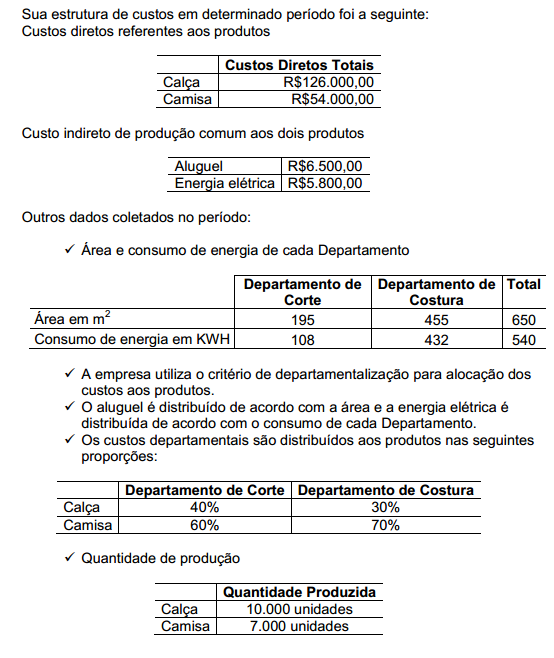

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

A fórmula que calcula o índice de liquidez Geral é:

Uma Sociedade aprovou a aquisição da Companhia “A" em sua Assembleia, realizada na forma da Lei nº. 6.404/76, e as atas foram disponibilizadas aos acionistas nos termos das normas da Comissão de Valores Mobiliários - CVM.

Na referida assembleia, foi aprovada a deliberação sobre a aquisição integral das ações da Companhia “A", que seria na sequência absorvida, integralmente, pela Sociedade compradora, cumprindo-se todos os procedimentos estabelecidos na Lei Societária. A operação que se seguiu após a aquisição integral das ações é nominada pela Lei nº. 6.404/76 como:

Em 31.12.2012, uma Unidade Geradora de Caixa apresentava as seguintes estimativas a respeito das entradas e saídas de caixa, ao final de cada ano de sua vida útil:

Considerando juros compostos de 10% a.a., o valor presente dos fluxos de caixa futuros, em 31.12.2012, era de:

A NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração fundamenta que “se a transferência não resultar em desreconhecimento porque a entidade reteve, substancialmente, todos os riscos e benefícios da propriedade do ativo transferido, a entidade deve continuar a reconhecer o ativo transferido na sua totalidade e deve reconhecer um passivo financeiro pela retribuição recebida. Em períodos posteriores, a entidade deve reconhecer qualquer rendimento do ativo transferido e qualquer gasto incorrido como passivo financeiro”. Essa fundamentação teórica se aplica aos casos de:

De acordo com o que determina o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção

CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos ativos para o período de 1º.8.2013 a 31.7.2014. A empresa pagou em 31.7.2013, em parcela única, o montante de R$1.200,00 referente ao prêmio de seguro. De acordo com o contrato, em caso de sinistro, a empresa poderá receber indenização no montante de até R$100.000,00, e o valor da franquia a ser paga será de R$840,00.

No Balanço Patrimonial de 31.7.2013, a empresa apresentará a seguinte situação patrimonial:

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

Uma Sociedade aprovou a aquisição da Companhia “A" em sua Assembleia, realizada na forma da Lei n°. 6.404/76, e as atas f oram disponibilizadas aos acionistas nos termos das normas da Comissão de Valores Mobiliários – CVM.

Na referida assembleia, foi aprovada a deliberação sobre a aquisição integral das ações da Companhia “A", que seria na sequência absorvida, integralmente, pela Sociedade compradora, cumprindo-se todos os procedimentos estabelecidos na Lei Societária. A operação que se seguiu após a aquisição integral das ações é nominada pela n°. Lei 6.404/76 como: