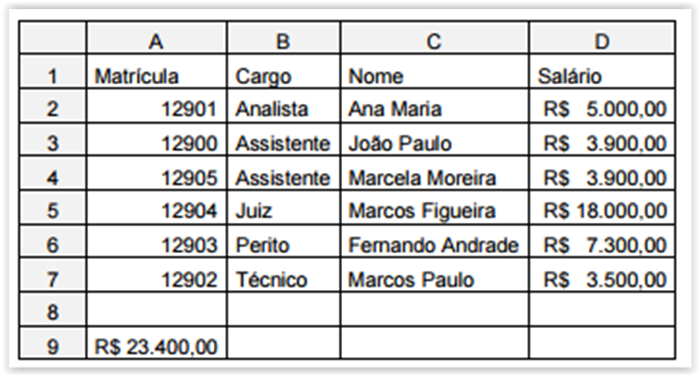

Considere a planilha abaixo, criada no Microsoft Excel 2007 em português.

Na célula A9 foi utilizada uma fórmula que, a partir de uma busca no intervalo de células de A2 até D7, retorna o salário do

funcionário com matrícula 12904 e calcula um aumento de 30% sobre este salário. A fórmula utilizada foi

A sequência de números 1; 13; 1; 2; 13; 1; 2; 3; 13; 1; 2; . . ., foi criada com um padrão e possui vinte termos. A soma dos termos: 20o , 15o e 13o é um número

Manoel e Dolores precisavam classificar um grande número de processos. Manoel começou antes do que Dolores e ao final do

dia havia classificado 3/8 do total de processos. Dolores trabalhou mais rápido do que Manoel e ao final do dia havia classificado 1/3 de processos a mais do que aqueles que Manoel havia classificado. Após esse dia de trabalho de Manoel e Dolores, é cor- reto afirmar que

O Tribunal Superior do Trabalho é composto por Ministros sendo

Considere a seguinte situação hipotética: Emílio é Desembargador do Estado de Sergipe e foi processado por improbidade administrativa. Em síntese, o Ministério Público sustenta na petição inicial da ação que Emílio adquiriu ao longo de sua carreira bens cujos valores são desproporcionais à sua renda. Nos termos da Lei no 8.429/1992, dentre outros requisitos legais, para que reste caracterizado o ato ímprobo, é necessária

Sergio, servidor público federal e chefe de determinada repartição pública, demitiu Antônio sob o fundamento de que o mesmo havia cometido falta grave. Cumpre salientar que Antônio não era servidor concursado, mas sim ocupante de cargo em comissão. Transcorridos quinze dias após a demissão, descobriu-se que Antônio não havia praticado falta grave e que Sergio pretendia colocar um colega seu no cargo anteriormente ocupado por Antônio. Neste caso, é correto afirmar:

Considere as seguintes assertivas concernentes ao poder disciplinar: I. A Administração pública, ao tomar conhecimento de infração praticada por servidor, deve instaurar o procedimento adequado para sua apuração. II. A Administração pública pode levar em consideração, na aplicação da pena, a natureza e a gravidade da infração e os danos que dela provierem para o serviço público. III. No procedimento administrativo destinado a apurar eventual infração praticada por servidor, devem ser assegurados o contraditório e a ampla defesa com os meios e recursos a ela inerentes. IV. A falta grave é punível com a pena de suspensão e caberá à Administração pública enquadrar ou não um caso concreto em tal infração. O poder disciplinar, em algumas circunstâncias, é considerado discricionário. Há discricionariedade APENAS nos itens

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

De acordo com a NBC TG 16 (R1) – ESTOQUES, na determinação do Valor Realizável Líquido, o valor estimado das comissões da equipe de vendas necessárias para se concretizar a venda dos itens estocados deve ser tratado como:

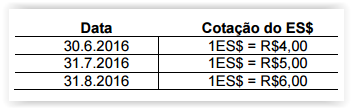

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Com relação ao Código Civil – Lei n.º 10.406, de 10.1.2002 –, especificamente em relação à caracterização, inscrição e capacidade do Empresário, julgue os itens abaixo como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. Podem exercer a atividade de empresário aqueles que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos; porém, a pessoa legalmente impedida de exercer atividade própria de empresário, se a exercer, responderá pelas obrigações contraídas.

II. Além de no Registro Civil, serão arquivados e averbados no Registro Público de Empresas Mercantis, os pactos e declarações antenupciais do empresário, o título de doação, herança, ou legado, de bens clausulados de incomunicabilidade ou inalienabilidade.

III. Os cônjuges podem contratar sociedade, entre si ou com terceiros, desde que não tenham se casado no regime da comunhão universal de bens ou no da separação obrigatória.

IV. É obrigatório a inscrição do empresário no registro público de empresas mercantis da respectiva sede antes do início de sua atividade.

A sequência CORRETA é:

Uma Sociedade Empresária mensura suas propriedades para investimento ao Valor Justo, tal como previsto pela NBC TG 28 (R3) – PROPRIEDADES PARA INVESTIMENTO, mas deixou de apresentar, em sua nota de conciliação dos valores contábeis da Propriedade de Investimento no início e no fim do período, o item “ganhos ou perdas líquidos provenientes de ajustes de valor justo”. Essa omissão restringiu a capacidade analítica do usuário e, entre outras perdas de qualidade, prejudicou o valor confirmatório. De acordo com o disposto pela NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, o valor confirmatório é uma das marcas da característica qualitativa da:

Considerando-se o que dispõe a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE, a respeito do Sigilo Profissional, analise as situações hipotéticas a seguir e, em seguida, assinale a opção CORRETA.

I. Um profissional da contabilidade que atua como consultor na área de custos, em entrevista de negociação para contrato de prestação de serviços a cliente potencial, teve acesso a informações de caráter sigiloso a respeito de detalhes da estrutura de custos de produção de seu potencial contratante. Uma vez que as negociações não resultaram em contratação de seus serviços, o profissional considerou-se desobrigado de guardar sigilo profissional, revelando as informações obtidas a seu cunhado, que pretende montar uma empresa no mesmo ramo de atividade.

II. Um profissional de contabilidade, durante um coquetel de lançamento de novos produtos, comentou com um colega do departamento de marketing informações a que teve acesso, no exercício de suas funções, sobre a empresa em que ambos trabalham. As informações fornecidas ao colega do marketing não são de conhecimento público, e não seriam obtidas em condições normais por um funcionário estranho ao departamento de contabilidade.

III. Um auditor independente forneceu ao Conselho Regional de Contabilidade, mediante solicitação fundamentada e por escrito, informações obtidas durante o seu trabalho, incluindo-se a fase de pré-contratação dos serviços, a documentação, os papéis de trabalho e os relatórios.

De acordo com as situações acima descritas, o Profissional da Contabilidade agiu de forma CORRETA em relação ao princípio do sigilo profissional na(s) situação(ões) descrita(s) no(s) item(ns):

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de auditoria apropriada e suficiente. Detectou, todavia, que a entidade auditada não houvera conduzido os testes para determinação do Valor Realizável Líquido em seus Estoques, de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES. Apesar de seus questionamentos, os referidos testes seguiram sem realização. A sua análise o conduziu a concluir que a distorção é relevante, mas não generalizada nas Demonstrações Contábeis. Quanto aos demais itens examinados, concluiu que, em todos os aspectos relevantes, a posição patrimonial e financeira, o desempenho de suas operações e os seus fluxos de caixa, bem como o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo estavam de acordo com as práticas contábeis adotadas no Brasil e as Normas Internacionais de Relatório Financeiro – IFRS emitidas pelo International Accounting Standards Board – IASB. Diante apenas das informações apresentadas e de acordo com a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, deve o auditor:

Sobre a vacina adsorvida difteria e tétano adulto – dT (dupla adulto), assinale a alternativa correta.

As restrições e controles não apenas alimentam conflitos e frustrações (1 ), mas

sobretudo impedem que milhões de jovens possam sonhar e acreditar no futuro

( 2).(linhas 13 e 14)

De acordo com as relações estabelecidas acima, é correto afirmar que, em

A Lei nº. 9.784, de 29 de janeiro de 1.999, regula o Processo Administrativo no âmbito da Administração Pública Federal. A Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência. Nesse contexto, assinale a alternativa que CONTRADIZ os critérios legais.

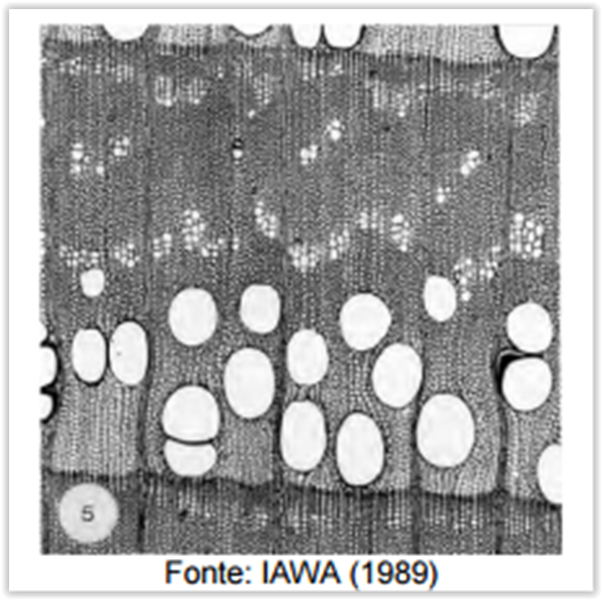

O xilema secundário (madeira) é composto por várias camadas de crescimento (anéis de crescimento). As células que compõem o lenho são originadas pelo câmbio vascular, que é um merisma lateral responsável pelo crescimento em diâmetro do tronco. O câmbio vascular é constituído por:

O cerne e o alburno compõem o xilema secundário. Em relação a essas duas regiões da madeira, assinale a alternativa correta.

Um anel de crescimento é constituído pelo lenho inicial e pelo lenho tardio. A seguir, é

apresentada a foto de uma angiosperma evidenciando um anel de crescimento.

Com base na figura, assinale o tipo de anel observado.

Reagentes químicos, que não são os mesmos para todos os reagentes, devem ser manuseados com cuidado. A esse respeito, assinale a alternativa INCORRETA.

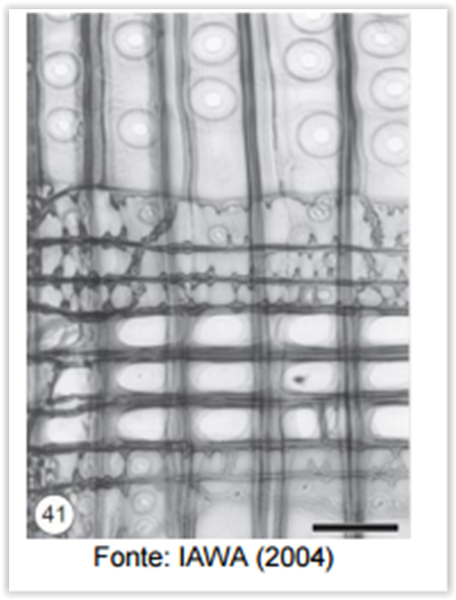

A figura a seguir é do lenho de Pinus sylvestris.

A imagem apresentada é um raio

Em relação a figura, assinale a alternativa INCORRETA.

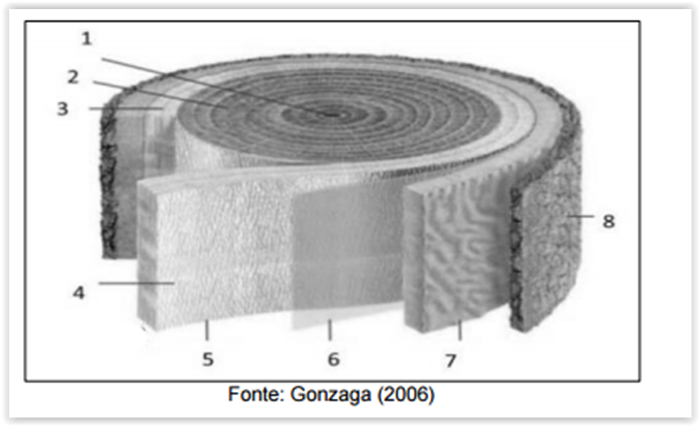

Considere a figura a seguir.

identifique corretamente os planos anatômicos da figura.

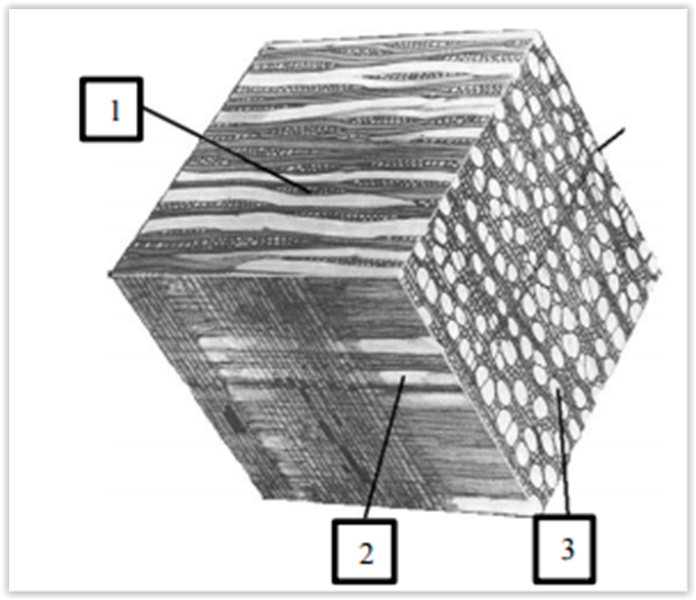

Considere a figura a seguir.

A figura apresenta placa de perfuração

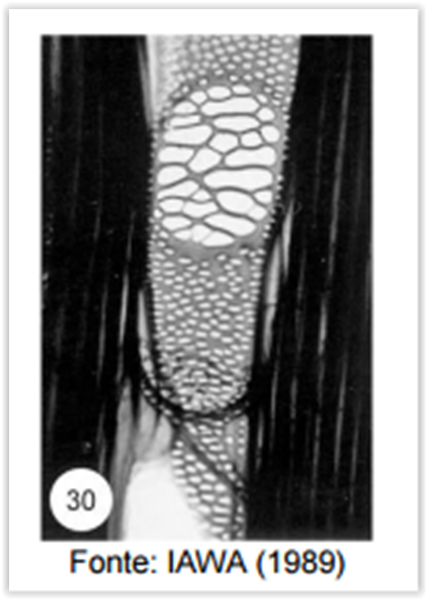

Considere a figura a seguir.

De acordo com a figura, assinale a alternativa que apresenta a associação correta das

substâncias ao seu respectivo símbolo de segurança:

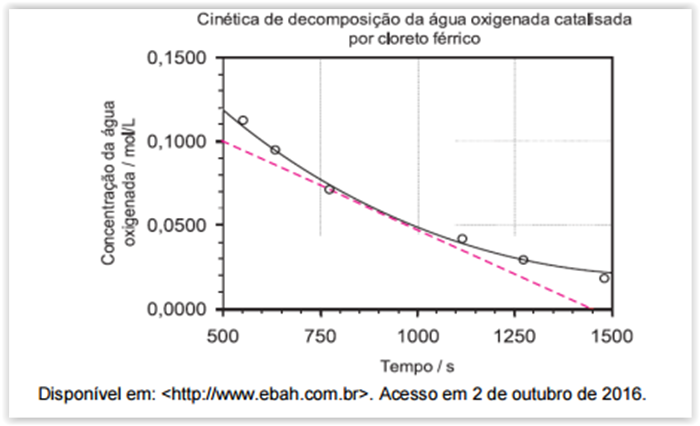

Considere o gráfico a seguir.

O gráfico expressa a cinética de decomposição da água oxigenada catalisada por

cloreto férrico. Por meio desse gráfico, verifica-se que a

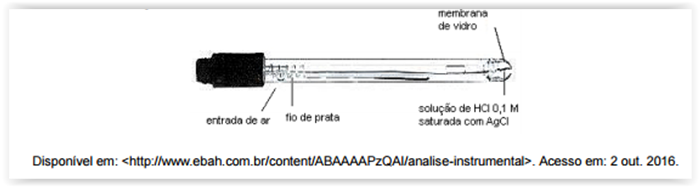

Considere a figura a seguir.

O eletrodo de vidro, representado na figura, é empregado em medidas de pH em

diversas soluções. Como característica, este eletrodo