Quando o servidor do Sistema de Controle Interno do Poder Executivo Estadual, através da aplicação de testes que resultem na obtenção de uma ou de várias provas, é levado a um grau razoável de convencimento a respeito dos fatos examinados, pode-se afi rmar que esta convicção corresponde ao conceito de:

Ao elaborar relatório evidenciando os resultados dos exames efetuados, de acordo com a forma ou tipo de atividade realizada, o servidor do Sistema de Controle Interno do Poder Executivo Estadual deverá reunir, principalmente, informações quanto aos atos de gestão, fatos ou situações observados, utilizando linguagem sucinta e resumida, transmitindo o máximo de informações de forma breve. Esses procedimentos correspondem ao atributo de qualidade denominado:

Os elementos sufi cientemente comprobatórios, a fi m de apoiar o parecer do Auditor sobre o trabalho realizado, possuem, dentre vários objetivos, o de:

Na ausência de um mercado ativo para um determinado instrumento fi nanceiro, o valor de um bem ou direito obtido por meio de modelos matemático-estatísticos de precifi cação de instrumentos financeiros é considerado:

A relação entre o capital de terceiros e o capital próprio de uma determinada empresa é igual a 1,25. Se sua situação líquida é de 113.760,00, pode-se afi rmar que a proporção do ativo total fi nanciado por recursos de terceiros é de:

Determinada indústria apresentou as seguintes informações relativas a um certo período de produção:

Preço de venda...................... 247,50 por unidade

Despesas administrativas.................. 1.300,00

Custos fixos diretos....................... 110.000,00

Custo variável unitário.......................... 137,50

Caso a empresa decida produzir e vender 1.200 unidades, ela apurará:

Uma empresa possuía em seu ativo imobilizado um equipamento que fora adquirido, a prazo, por R$ 113.760,00 restando ainda uma dívida de 12.376,00. Um incêndio causou a perda total desse equipamento que não havia sido segurado. Considerando que o mesmo equipamento já havia sofrido ajuste de avaliação patrimonial, aumentando seu valor em 18.201,00, e que também fora depreciado, até o período, em 6.825,00, verifi cou-se, após os ajustes contábeis pertinentes, que a perda desse equipamento acarretou para a empresa uma despesa não ligada à sua atividadefi m, no valor de:

Observe os dados abaixo, extraídos da Demonstração do Resultado do Exercício de determinada empresa:

Capital social.................................... 100.000,00

IRPJ e CSLL....................................... 2.957,00

Lucro bruto........................................ 43.228,00

Lucro operacional.............................. 12.968,00

Outras despesas.................................. 1.137,00

Outras receitas.................................... 2.275,00

Participação de administradores......... 1.592,00

Participação de empregados................. 455,00

Considere que uma fi rma utilize apenas os fatores capital (K) e trabalho (L) na sua produção. De acordo com a teoria da fi rma, a taxa marginal de substituição técnica é igual a razão que se estabelece entre os seguintes elementos:

A curva de demanda de uma empresa perfeitamente competitiva é representada por P = 300, enquanto a curva de custo total é representada por CT = 25Q² + 200Q + 50. Essa empresa atinge seu lucro máximo ao produzir a seguinte quantidade de unidades:

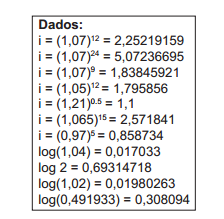

Observe os dados abaixo e responda as questões de números

51 a 60:

Um banco libera a um cliente R$ 6.800,00 provenientes do desconto de um título no valor nominal de R$ 9.0000,00, descontado à taxa de 4% ao mês. O título foi descontado no seguinte prazo de antecipação:

Determinada empresa pública federal obteve o reconhecimento, no Supremo Tribunal Federal, de equiparação das suas atividades com a União Federal, atingindo, como efeito refl exo, a sua sujeição tributária. Nesse sentido, requereu ao Estado W que não fosse compelida a pagar o Imposto sobre a Propriedade de Veículos Automotores (IPVA) em relação a sua frota. Tal requerimento está embasado na:

As receitas e despesas vinculadas aos serviços de saúde, assistência e previdência social devem estar contidas em um único orçamento. Isso se dá em virtude do princípio da:

Segundo o art. 92 da Lei n° 4320/64, é incorreto afi rmar que a dívida fl utuante compreenderá despesas com:

A Secretaria de Estado de Saúde reservou dotação em seu orçamento para atender despesas com a construção de uma Unidade de Pronto Atendimento - UPA. Entretanto, durante a execução das obras, o gestor percebeu que a dotação prevista havia sido subestimada. Assim, para garantir a efetividade do projeto, o gestor pode se valer de: