Leia atentamente o texto a seguir para responder às questões de 1 a 20.

Em Sucesso dos anos 90, não à toa, o filme transcendeu sua época e até hoje é muito comentado entre as gerações z e millennial (linhas 11 e 12), o verbo transcender é sinônimo de

Leia atentamente o texto a seguir para responder às questões de 1 a 20.

De acordo com a norma, o pronome sublinhado deve estar, obrigatoriamente, em próclise no enunciado

Leia atentamente o texto a seguir para responder às questões de 1 a 20.

A autora não observou a concordância em

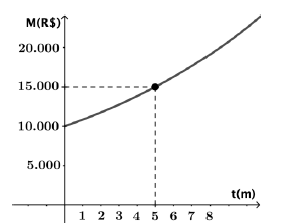

O gráfico abaixo apresenta a evolução do montante M de uma aplicação (em reais) em função do tempo t (em meses), em regime de capitalização contínua.

A taxa de juros mensal, em regime de capitalização contínua, que remunera esta aplicação é, aproximadamente, igual a

(Considere: ln2=0,69, ln3=1,10 e ln5=1,61)

Uma forma de avaliar a eficiência de um processo no serviço público é através da análise de indicadores de produtividade. Os itens abaixo apresentam os seguintes indicadores utilizados na avaliação de políticas públicas:

I. quantidade de alunos atendidos por professor na rede pública municipal.

II. número de jovens de 18 a 24 anos empregados.

III. valor do PIB por número de pessoas empregadas.

IV. custo médio do consumo de combustíveis.

V. % de crianças atendidas que atingiram a meta de peso.

São considerados indicadores de produtividade aqueles apontados nos itens

No âmbito das licitações, a Lei nº 10.520/2002 inaugurou, no ordenamento jurídico brasileiro, a modalidade denominada pregão, sobre a qual é correto afirmar o seguinte:

Diz-se que as obrigações propter rem possuem natureza ambulatória. Caracteriza obrigação propter rem a obrigação de pagar

Um problema comum na atualidade é o vazamento de dados, em especial, na internet. O Código Penal disciplina diversas condutas relacionadas à privacidade, ao sigilo e à proteção de dados. Não configura crime, todavia, nos termos do Código Penal

A Secretaria de Fazenda do Estado Westville, ao rever sua lei de processo administrativo fiscal, cria um projeto de lei que insere um artigo exigindo o depósito administrativo de 20% do valor do crédito tributário que o contribuinte deseje discutir em grau recursal, e você, como auditor fiscal, é indicado para emitir parecer sobre o novo dispositivo legal. Ao ler o dispositivo, você imediatamente identifica que o novo artigo é

De acordo com o Supremo Tribunal Federal, em se tratando de Princípios Constitucionais Tributários e prazo de alteração de norma tributária, é correto afirmar o seguinte:

A Procuradoria da República ajuizou ADI contra diversos dispositivos do Anexo I do Decreto 4.676/2001 (Regulamento do ICMS do Estado do Pará) que asseguravam incentivo fiscal de ICMS às indústrias paraenses de produtos industrializados derivados de farinha de trigo (massas, biscoitos, bolachas, pães). O STF, julgar a ADI, em 2021, declarou a inconstitucionalidade das normas impugnadas por ofensa aos Princípios da Isonomia Tributária e da Não Discriminação em razão da procedência ou destino. Sobre esses dois princípios constitucionais é correto afirmar que

A Lei Estadual n. 8.455/2016 dispõe sobre as taxas estaduais, abrangendo tanto aquelas devidas pelo exercício regular do poder de polícia quanto aquelas que tenham por fato gerador a prestação, efetiva ou potencial, de serviços públicos específicos e divisíveis, ressalvadas as que tiverem previsão em legislação específica e regime jurídico próprio.

Nos termos da citada Lei Estadual n. 8.455/2016, sobre as taxas estaduais, é correto afirmar que

De acordo com a Lei Estadual n. 6.182/1998 e com o Decreto Estadual n. 3.578/1999, sobre a organização do Tribunal Administrativo de Recursos Fazendários (TARF), pode-se afirmar que

Paulo é filho e o único herdeiro de Joel, falecido em agosto de 2021. Como herança, Joel deixou para Paulo, que não possui qualquer bem em seu nome, um único imóvel, que já era destinado para sua morada e assim continuará sendo, com valor venal de 50.000 UPF-PA (cinquenta mil Unidades de Padrão Fiscal do Estado do Pará), um veículo automotor com valor venal de 10.000 (dez mil UPF-PA Unidades de Padrão Fiscal do Estado do Pará), que possui dívida no importe equivalente a 3.000 (três mil UPF-PA Unidades de Padrão Fiscal do Estado do Pará), não liquidada com o falecimento de Joel, e aplicações financeiras no importe 110.000 UPF-PA (cento e dez mil Unidades de Padrão Fiscal do Estado do Pará), sendo esses seus únicos bens, todos registrados e localizados no Estado do Pará, onde Paulo promoveu o inventário dos bens de seu pai. Após cálculo promovido pela SEFA a partir de declaração apresentada por Paulo, foi aplicada uma alíquota de 5% sobre o valor de todos os bens, pois somam 170.000 UPF-PA (cento e setenta mil Unidades de Padrão Fiscal do Estado do Pará) e, portanto, se situa na faixa de base de cálculo que enseja a aplicação da alíquota mencionada (valores acima de 150.000 UPF-PA até 350.000 UPF-PA, conforme artigo 8º, I, d, da lei Estadual 5.529/1989). Homologado o cálculo com notificação de Paulo, que não contestou a avaliação, este efetuou o pagamento do imposto correspondente 15 (quinze) dias depois, sem, contudo, pagar qualquer valor a título de honorários ao avaliador da Fazenda Estadual responsável pelo cálculo do tributo.

Com base no caso acima e considerando a Lei Estadual n. 5.529/1989, que regulamenta o Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD) no âmbito do Estado do Pará, pode-se afirmar que

Como regra geral, no que se refere ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) no Estado do Pará, é assegurado ao contribuinte o direito de se creditar do imposto anteriormente cobrado e destacado em documento fiscal hábil, relativamente à mercadoria entrada, real ou simbólica, em seu estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação, em razão de prestações tributadas.

Nesse contexto, nos termos da Lei Estadual n. 5.530/1989 e do Decreto Estadual n. 4.676/2006, pode-se afirmar que somente dará direito a crédito