Tendo por base a legislação do Imposto de Renda sobre Pessoa Jurídica (IRPJ), assinale a opção incorreta.

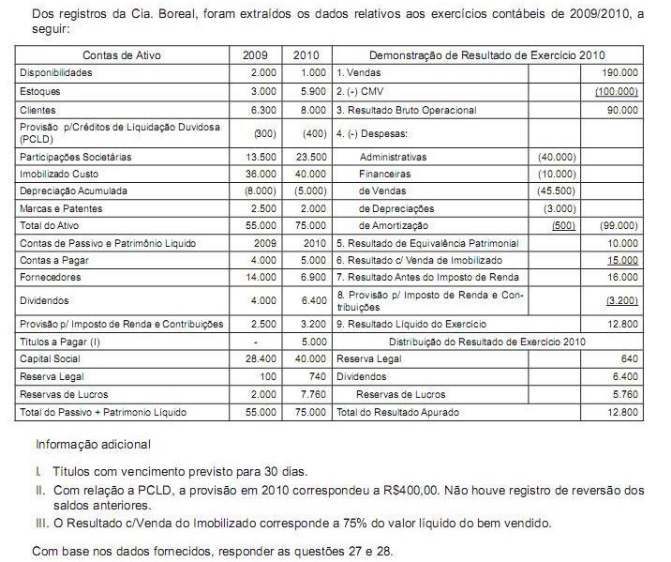

Para a elaboração da Demonstração dos Fluxos de Caixa da Cia. Boreal, deve-se considerar que

São evidenciados nos Passivos os saldos finais das contas

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

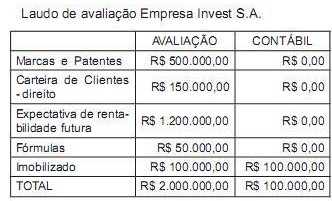

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como

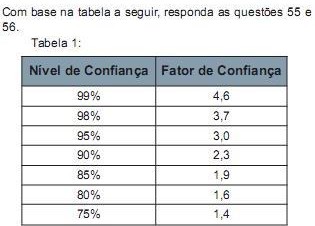

Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é

A empresa Betume S.A. é uma empresa de interesse público que vem sendo auditada pela empresa Justos Auditores Independentes, pelo mesmo sócio-principal há sete anos. Considerando a NBC PA 290, deve a firma de auditoria externa

Nos termos da legislação previdenciária em vigor, constituem obrigações da empresa, exceto,

Sobre o instituto da responsabilidade no Código Tributário Nacional, assinale a opção incorreta.

O CTN determina que se proceda à interpretação literal sempre que se estiver diante de legislação tributária que disponha, entre outros, sobre a outorga de isenção. Tal regra permite as seguintes conclusões, com exceção de:

A progressividade no tempo das alíquotas do IPTU imposto sobre a propriedade predial e territorial urbana, de competência dos Municípios e do Distrito Federal, prevista na Constituição Federal, como medida de política pública que busca dar efetividade à função social da propriedade, caracteriza-se pela

A Constituição Federal prevê que o ICMS imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal. Sobre a não cumulatividade do ICMS, assinale a opção correta.

Com relação ao entendimento do STF sobre as contribuições sociais gerais, as contribuições de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, assinale a opção correta.