Nos termos da Lei no 8.112/90, ao servidor é proibido

De acordo com a Constituição Federal é crime inafiançável e imprescritível

Os Estados poderão, para integrar a organização, o planejamento e a execução de funções públicas de interesse comum, instituir, mediante

Os juízes gozam da garantia da vitaliciedade, que,

Quando, simultaneamente à determinada proposta de contrato, chegar ao conhecimento da outra parte a retratação do proponente, esta

O alistamento eleitoral é um requisito indispensável para o exercício do voto, consistindo no procedimento pelo qual o cidadão qualifica-se perante a Justiça Eleitoral e se insere como membro do eleitorado nacional. O alistamento pode ou deve ser realizado

O procedimento de revisão do eleitorado tem por finalidade:

Considerando-se as qualidades exigidas na redação de documentos oficiais, está INCORRETA a afirmativa:

Considere as afirmações abaixo sobre ligações em projetos de estruturas metálicas.

I. Parafusos de alta resistência em ligações por contato não podem ser considerados trabalhando em conjunto com soldas em construções novas.

II. Parafusos de alta resistência em ligações por atrito, adequadamente instalados, podem ser considerados trabalhando em conjunto com a solda em construções novas.

III. Devem ser usados soldas ou parafusos de alta resistência com protensão inicial para emendas de pilares nas estruturas com mais de 70 m de altura.

Está correto que se afirma APENAS em

O Programa de Prevenção de Riscos Ambientais (PPRA) deve incluir as seguintes etapas:

Uma Companhia tributada pelo IRPJ com base no lucro real anual apresentou os seguintes dados no seu Livro de Apuração do Lucro Real, em R$:

A Companhia procura sempre minimizar o pagamento de impostos. Nessa hipótese, o valor da provisão para o imposto de renda corresponderá a, em R$,

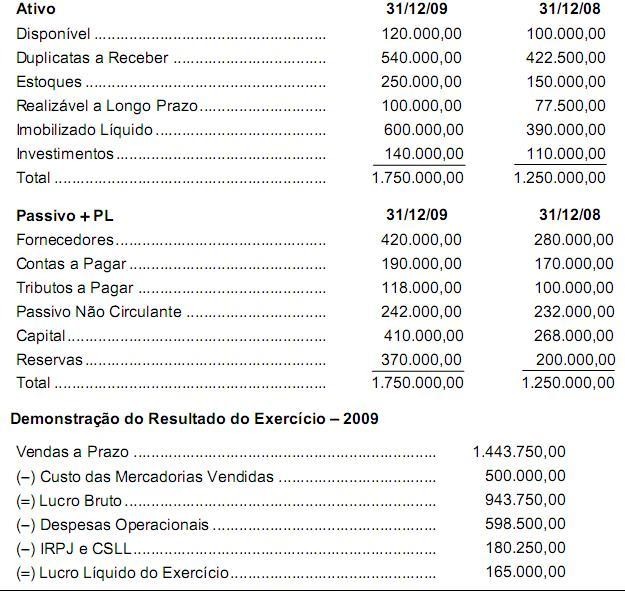

Instruções: Considere os dados a seguir, extraídos das demonstrações contábeis da Cia.São José, relativas ao exercício de 2009, para responder às questões de números 40 e 41.

Os índices de liquidez seca em 31/12/2008 e de liquidez corrente em 31/12/2009 são, respectivamente,

As Leis nº 11.687/2007 e nº 11.941/2009, ao modificarem alguns dos artigos da Lei nº 6.404/1976 (Lei das Sociedades por Ações) com o objetivo de adaptar as normas brasileiras de contabilidade às internacionais, criaram e extinguiram, respectivamente, os seguintes grupos do Balanço Patrimonial:

No âmbito do Controle Externo exercido pelo Tribunal de Contas da União, são Instrumentos de Fiscalização:

Um investimento no valor de R$ 200.000,00 é realizado no início de um determinado ano. No final deste ano, o montante referente a este investimento é resgatado totalmente, e o seu valor foi de R$ 238.560,00. Se a taxa de inflação no período deste investimento foi de 12%, então a taxa aparente e a taxa real correspondentes no mesmo período foram iguais a, respectivamente,