Celso Antônio Bandeira de Mello conceitua um importante instituto do Direito Administrativo da seguinte forma: “declaração do

Estado (ou de quem lhe faça as vezes – como, por exemplo, um concessionário de serviço público) no exercício de prerrogativas públicas, manifestada mediante providências jurídicas complementares da lei a título de lhe dar cumprimento, e sujeitas a controle de legitimidade por órgão jurisdicional” (MELLO, Celso Antônio Bandeira de. Curso de Direito Administrativo. 27a ed. São Paulo: Malheiros Editores, 2010. p.385).

Assinale a alternativa que aponta CORRETAMENTE o instituto a que se refere o autor:

No âmbito da repartição das receitas tributárias, segundo a CF/88, pertencem aos municípios,

Suponha que uma Prefeitura tenha encerrado a execução orçamentária de 2018 com uma folha de salários não empenhada e, por consequência, a pagar o valor de R$ 500.000,00, devido a não ter saldo em dotação orçamentária suficiente. Qual procedimento deve ser adotado pelo contabilista numa situação dessa natureza?

Com relação a NBC TSP 11 – Apresentação das Demonstrações Contábeis, analise as proposições a seguir, de modo a classificá-las em verdadeiras (V) ou falsas (F):

( ) As demonstrações elencadas nesta norma podem ter outras nomenclaturas definidas, conforme normas específicas ou de acordo com a legislação aplicável, mas, em qualquer caso, devem evidenciar as informações, conforme os dispositivos desta norma e das demais NBCs TSP, bem como observar a estrutura mínima referida no anexo desta norma.

( ) Ativos, passivos, receitas e despesas devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) Esta norma utiliza o termo “ativo não circulante” para incluir ativos tangíveis, ativos intangíveis e ativos financeiros de longo

prazo. Não se proíbe o uso de descrições alternativas, contanto que seu significado seja claro.

A sequência CORRETA de preenchimento dos parênteses é:

A respeito da norma NBC TSP 07 – Ativo Imobilizado, avalie as proposições a seguir, assinalando V para as verdadeiras e F para as falsas:

( ) Após o reconhecimento como ativo, o item do ativo imobilizado deve ser apresentado pelo custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

( ) O item do imobilizado que atenda aos critérios para reconhecimento como ativo não deve ser mensurado pelo seu custo.

( ) Quando o ativo é adquirido por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor justo na data da aquisição.

A sequência CORRETA de preenchimento dos parênteses é:

Sobre a competência legislativa municipal, conforme a CF/88 e a jurisprudência dos tribunais superiores, é possível afirmar que:

Assinale a alternativa que aponta CORRETAMENTE a definição legal da modalidade de licitação denominada Tomada de Preços:

Leia com atenção o texto abaixo, de modo a responder à questão.

Na frase “E que isso não seja um pecado”, que finaliza o 11º parágrafo, o pronome isso caracteriza-se como:

- Um pronome demonstrativo com função anafórica, pois retoma o conteúdo expresso nas frases precedentes, relativo à necessidade de mudança na ordem social.

- Um pronome relativo que faz remissão à ideia expressa na frase precedente sobre o fato de as fadas, duendes, elfos, bruxos e bruxas nos ensinarem a razão da vida.

- Um elemento que tem dupla função: textual, por atuar como recurso de coesão referencial; e gramatical, por ocupar o lugar de sujeito.

É CORRETO o que se afirma em:

Leia o texto abaixo de modo a responder à questão.

O texto acima, que trata de várias mudanças ocorridas em razão da revolução tecnológica, inicia com a menção a “uma nova

revolução” em curso. De acordo com o texto, é CORRETO afirmar a respeito dessa nova mudança, que:

- O novo modelo de produção alimentar, fruto dos avanços do agronegócio não agradará às pessoas, que terão de alterar os hábitos alimentares.

- A mudança na produção de alimentos, a exemplo da carne produzida em laboratório, acarretará impactos na indústria e no agronegócio.

- Asubstituição do modelo tradicional de produzir alimentos decorre da dificuldade em criar gado para o abate.

- Aprodução de carne cultivada em laboratório não apenas evitará o abate do gado como poderá tornar esse alimento mais acessível à população.

É CORRETO o que se afirma em:

Considere que um Analista de TI sabe que uma classe Pessoa Física e uma classe Pessoa Jurídica possuem o atributo nome como uma informação em comum e que o CPF é um atributo específico para a Pessoa Física e o CNPJ é um atributo específico para Pessoa Jurídica. Então o Analista criou uma outra classe com o atributo nome e seu objetivo é que haja herança deste e, eventualmente, outros métodos e atributos, para as classes filhas, Pessoa Física e Pessoa Jurídica, que já existiam.

Essa classe criada não é instanciada, apenas fornece um modelo para geração de outras classes, e é denominada

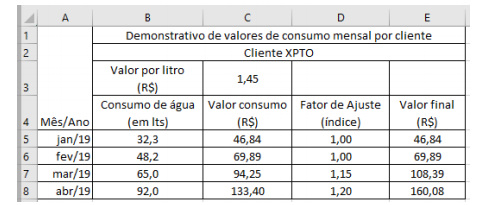

Considere a planilha abaixo, elaborada no Microsoft Excel 2016, em Português.

Os requisitos que orientaram a elaboração dessa planilha foram:

− Os valores de consumo de cada linha são o resultado da multiplicação do consumo de água pelo valor por litro constante na célula C3, invariavelmente.

− O fator de ajuste deve considerar o consumo, onde:

− Se o consumo for menor que 50 litros, então o fator é 1.

− Se o consumo for maior ou igual a 67 litros, então o fator é 1,20.

− Caso contrário, o fator é 1,15.

− O valor final é o resultado da multiplicação do valor de consumo pelo fator de ajuste.

− As fórmulas constantes das células C5 e D5 devem ser propagadas cada uma nas respectivas colunas pela alça de preenchimento.

Para atender corretamente os requisitos, as fórmulas inseridas nas células C5 e D5 foram, respectivamente,

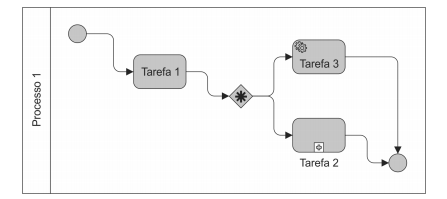

Considere o diagrama do Processo 1 elaborado em BPMN, abaixo.

O losango, a Tarefa 2 e a Tarefa 3 representam, respectivamente,

No contexto de Business Intelligence – BI, uma Agência de Abastecimento de Águas implementou um cubo de informações cujas dimensões são:

− “o que” (ex. = reparo de tubulação),

− “quando” (ex. primeiro trimestre de 2019) e

− “onde” (ex. Capivari).

Diversas consultas podem daí derivar mediante acesso a essas dimensões a partir da base que hospeda o cubo. Duas delas, feitas por um Analista de TI que desejava saber o valor dos serviços prestados, foram:

− Obter informações do serviço troca de tubulação sem restrição de quando e onde.

− Sumarizar as informações mensais em grupos trimestrais.

As operações de consultas por ele corretamente realizadas sobre o cubo foram, respectivamente,

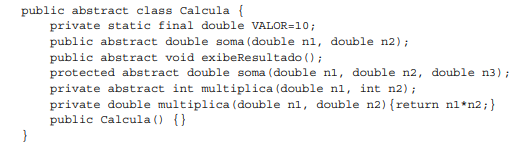

Na orientação a objetos uma classe abstrata é construída para ser um modelo para classes derivadas e na sua construção há algumas restrições. Assim, considere a classe abstrata abaixo, criada na Linguagem Java.

A instrução que NÃO é permitida nessa classe é

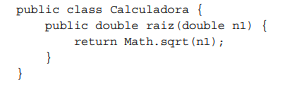

Considere que uma aplicação Java possua a classe abaixo.

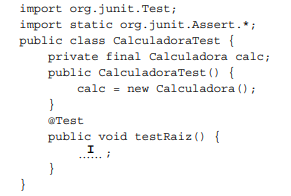

Para testar o método raiz utilizando JUnit, foi criada a classe de teste a seguir:

Para que o teste seja aprovado, a lacuna I deverá ser preenchida por